USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

Контрольные работы » Бизнеспланирование. Задание №6

Купить Бизнеспланирование. Задание №6

Всего продаж: 6

✅ Методы оплаты:

")

Описание товара:

Задание 6. Выполните анализ безубыточности. Сделайте выводы.

Предприятие занимается производством автомобильных запчастей.

Производственная мощность равна 120 000 изделий в месяц. Валовые затраты при выпуске 75 000 единиц изделия составляют 767 000 рублей. Валовые затраты при производстве 84 000 единиц изделия – 836 000 руб.

Средняя цена единицы изделия 22 рубля. Переменные затраты зависят от загрузки производственных мощностей. Запасов готовых изделий у предприятия нет, так как оно работает по заказам.

Определите:

переменные затраты на единицу продукции;

постоянные расходы предприятия;

точку нулевой прибыли предприятия;

размер валовой прибыли на единицу и общую рентабельность производства при загрузке мощностей на 100 %.

Задание 6. Выполните анализ безубыточности. Сделайте выводы.

Предприятие занимается производством автомобильных запчастей.

Производственная мощность равна 120 000 изделий в месяц. Валовые затраты при выпуске 75 000 единиц изделия составляют 767 000 рублей. Валовые затраты при производстве 84 000 единиц изделия – 836 000 руб.

Средняя цена единицы изделия 22 рубля. Переменные затраты зависят от загрузки производственных мощностей. Запасов готовых изделий у предприятия нет, так как оно работает по заказам.

Определите:

переменные затраты на единицу продукции;

постоянные расходы предприятия;

точку нулевой прибыли предприятия;

размер валовой прибыли на единицу и общую рентабельность производства при загрузке мощностей на 100 %.

Предприятие занимается производством автомобильных запчастей.

Производственная мощность равна 120 000 изделий в месяц. Валовые затраты при выпуске 75 000 единиц изделия составляют 767 000 рублей. Валовые затраты при производстве 84 000 единиц изделия – 836 000 руб.

Средняя цена единицы изделия 22 рубля. Переменные затраты зависят от загрузки производственных мощностей. Запасов готовых изделий у предприятия нет, так как оно работает по заказам.

Определите:

переменные затраты на единицу продукции;

постоянные расходы предприятия;

точку нулевой прибыли предприятия;

размер валовой прибыли на единицу и общую рентабельность производства при загрузке мощностей на 100 %.

Задание 6. Выполните анализ безубыточности. Сделайте выводы.

Предприятие занимается производством автомобильных запчастей.

Производственная мощность равна 120 000 изделий в месяц. Валовые затраты при выпуске 75 000 единиц изделия составляют 767 000 рублей. Валовые затраты при производстве 84 000 единиц изделия – 836 000 руб.

Средняя цена единицы изделия 22 рубля. Переменные затраты зависят от загрузки производственных мощностей. Запасов готовых изделий у предприятия нет, так как оно работает по заказам.

Определите:

переменные затраты на единицу продукции;

постоянные расходы предприятия;

точку нулевой прибыли предприятия;

размер валовой прибыли на единицу и общую рентабельность производства при загрузке мощностей на 100 %.

Вас могут заинтересовать:

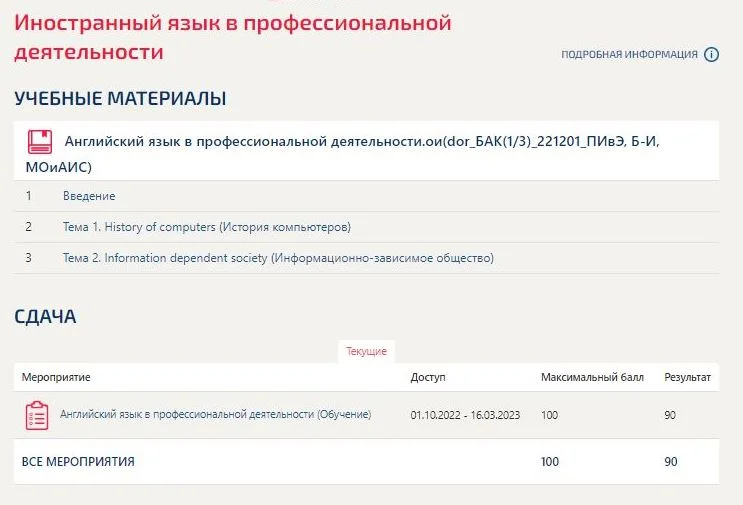

Английский в профессиональной деятельности Синергия МОИ

$ 2.81

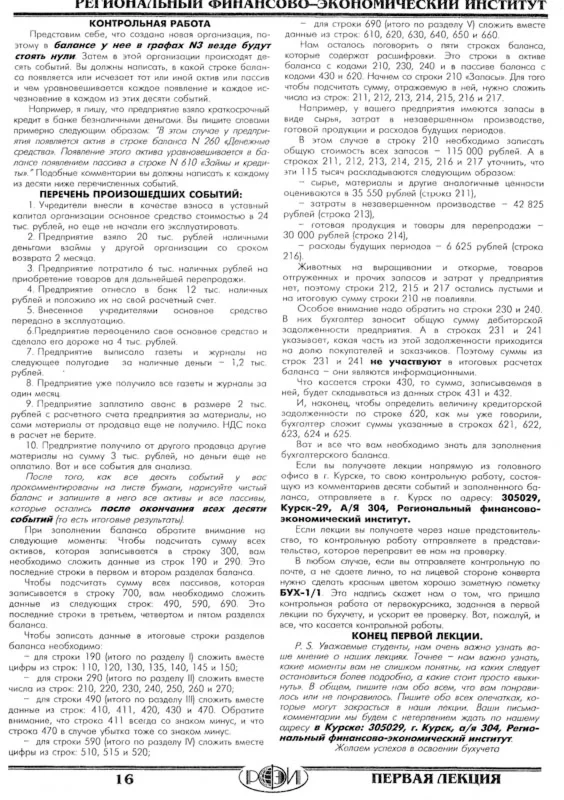

РФЭИ БУХ1/1 КОНТРОЛЬНАЯ РАБОТА

$ 5

Право социального обеспечения тест imei.anomir.ru 2017

$ 1.37

Внутрифирменное планирование - контрольная работа

$ 1.23

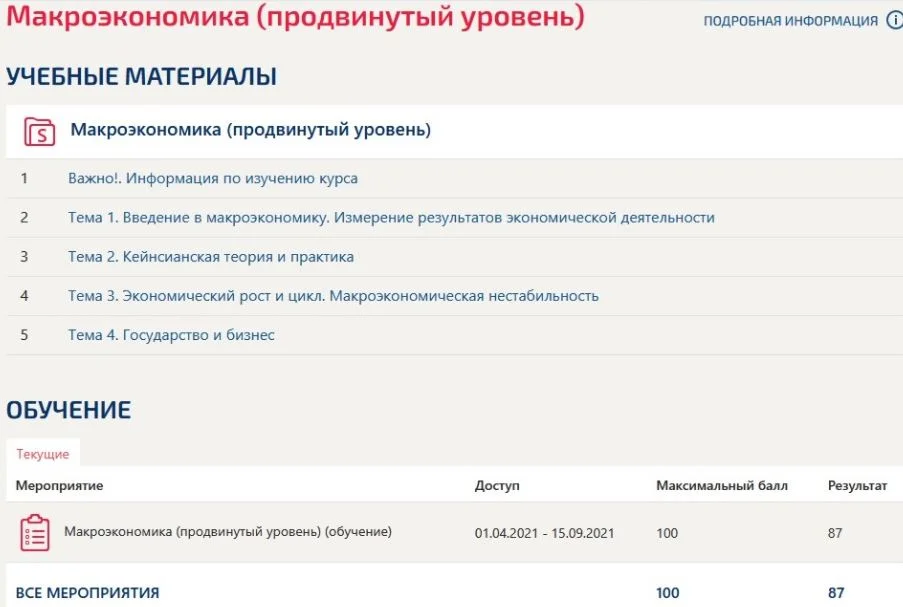

Макроэкономика продвинутый ответы тест Синергия 30 вопр

$ 1.92

ИДЗ. Информационные системы. Вариант №1.

$ 6.29

Гарбузова КР2 Вариант 27

$ 4.93

Кейс. Практическое задание.

$ 5.03

Медицинское и фармацевтическое право России Синергия

$ 2.47

Задачи. Экономика организации.

$ 5.03

Деловые коммуникации. 2 вопроса.

$ 5.62

Маркетинговые исследования. Кейс задание 2.

$ 6.57

Оценка стоимости бизнеса. Теоретические задания.

$ 6.16

Контрольная Исследование систем управления

$ 2.55

МЭИ Культурология контрольная работа 10 вопросов

$ 1.01

Судебно-медицинская экспертиза (2016)

$ 2

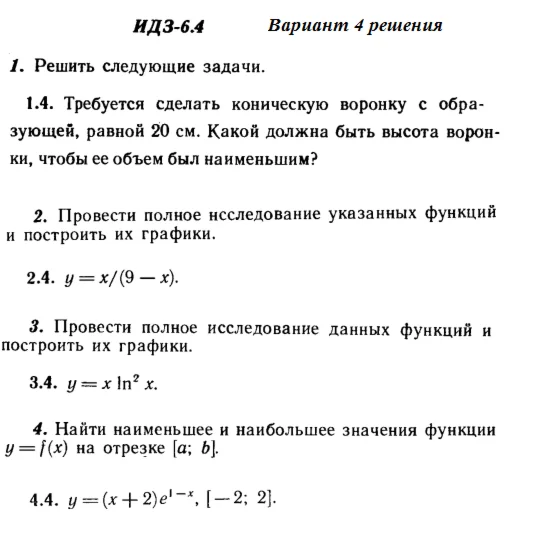

Вариант 4 ИДЗ 6.4 Решебник Рябушко часть 1

$ 1.02

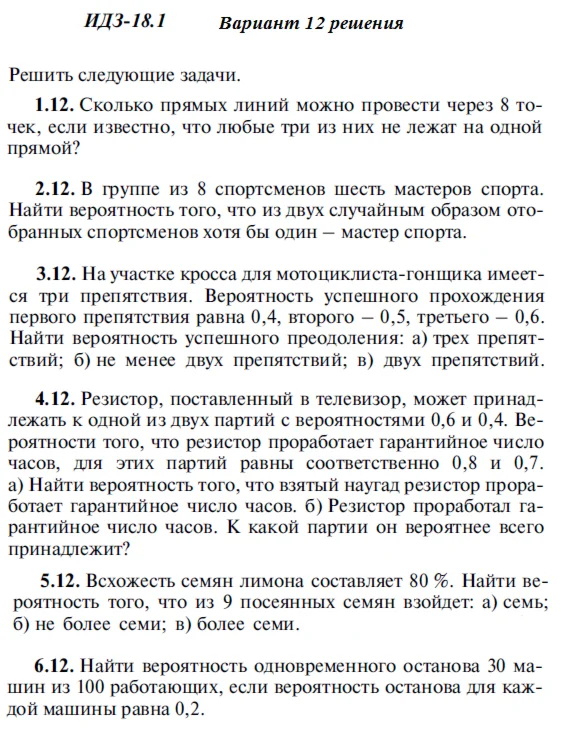

Ответы на ИДЗ 18.1 вариант 12 Рябушко часть 4

$ 1.46

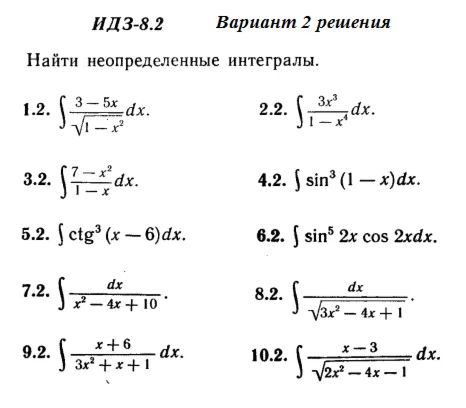

Ответы на ИДЗ 8.2 вариант 2 Рябушко часть 2

$ 1.25

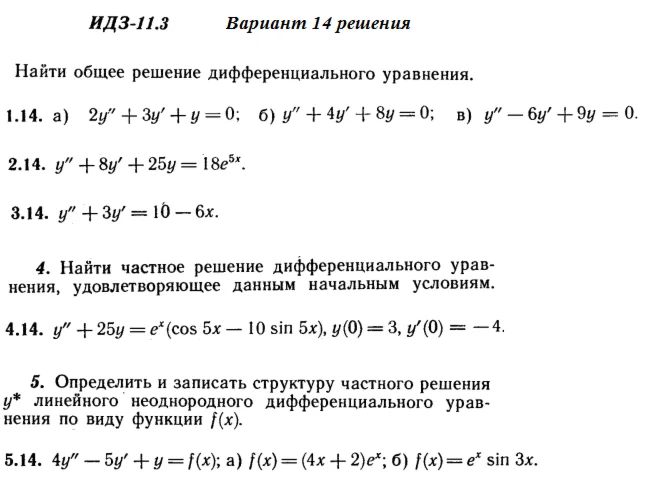

Ответы на ИДЗ 11.3 вариант 14 Рябушко часть 2

$ 1.25

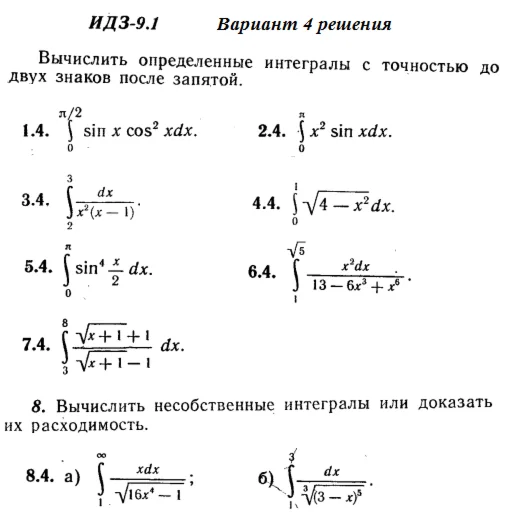

Ответы на ИДЗ 9.1 вариант 4 Рябушко часть 2

$ 1.35

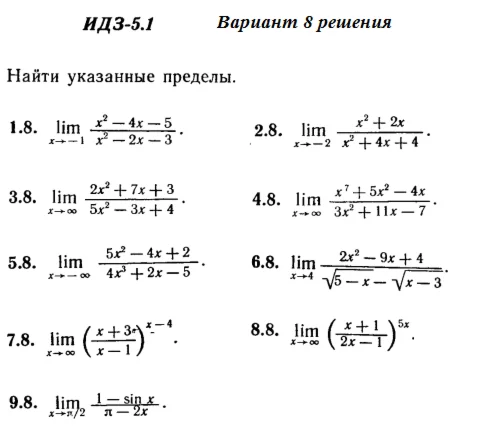

Ответы на ИДЗ 5.1 вариант 8 Рябушко часть 1

$ 1.14

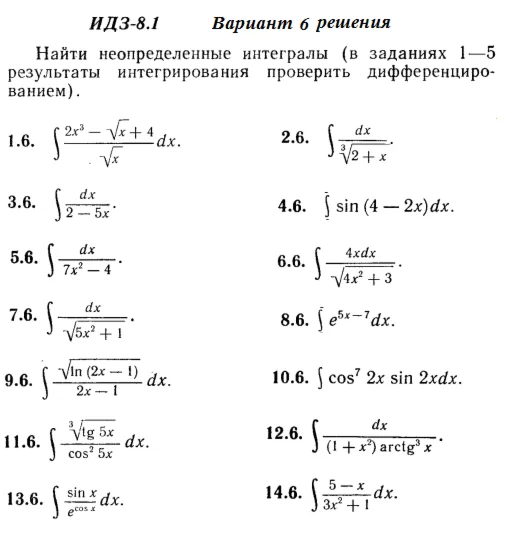

Ответы на ИДЗ 8.1 вариант 6 Рябушко часть 2

$ 1.04

Тарг С.М. 1989 С2 вариант 00

$ 0.51

Тарг С.М. 1989 Д1 вариант 93

$ 0.51

Тарг С.М. 1988 С2 вариант 70

$ 0.5

Тарг С.М. 1988 К1 вариант 38

$ 0.51

Тарг С.М. 1988 Д4 вариант 01

$ 0.51

Тарг С.М. 1988 К2 вариант 75

$ 0.51

Байарыст 2008 №12 вариант 3

$ 1.01

Вариант 28 ИДЗ 12.3 Решебник Рябушко часть 3

$ 1.49

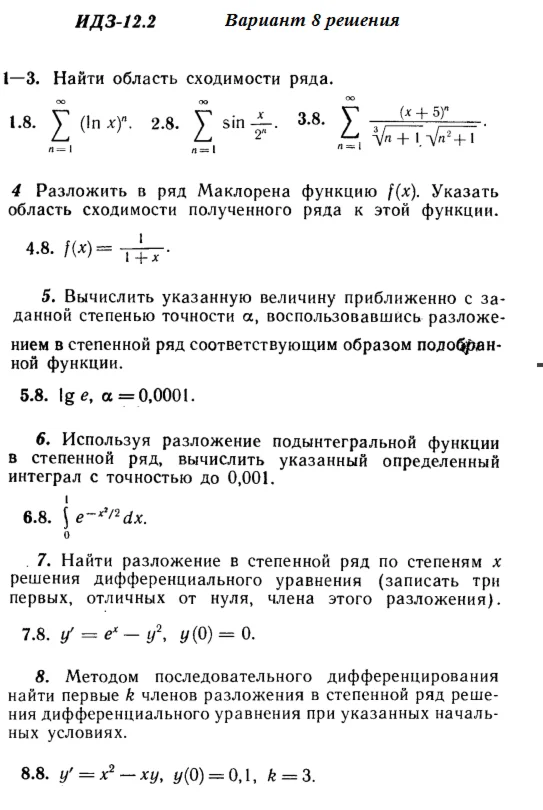

Ответы на ИДЗ 12.2 вариант 8 Рябушко часть 3

$ 1.56

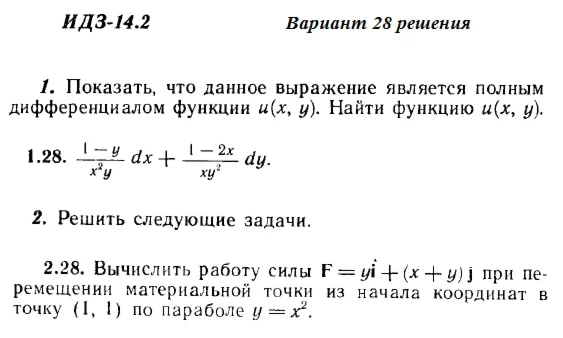

Ответы на ИДЗ 14.2 вариант 28 Рябушко часть 3

$ 0.62

Вариант 25 ИДЗ 6.1 Решебник Рябушко часть 1

$ 1.49

Вариант 25 ИДЗ 13.1 Решебник Рябушко часть 3

$ 1.3

20 Задача по химии № 20

$ 3.26

Решение Д3 В54 (рисунок 5 условие 4) термех Тарг 1989

$ 0.8

Решение задачи К2 рис 0 усл 8 (вариант 08) Тарг С.М. 89

$ 0.8

Решение задачи К2 рис 3 усл 8 (вариант 38) Тарг С.М. 89

$ 0.8

Уголовный процесс практическая с ответами, 10 задач

$ 0.66

87 Задача по химии № 87

$ 3.18

Решение задачи К4 В34(рисунок К4.3 условие 4) Тарг 89

$ 0.8

Деловое общение контрольная с ответами новая

$ 0.39

ДЕЛОВОЕ ОБЩЕНИЕ (ответы на тест)

$ 1.3

Инновационный менеджмент контрольная с ответами,13 в.

$ 0.67

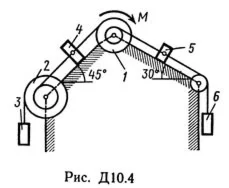

Тарг С.М. 1989 г. решение задачи Д10 В43 (рис. 4усл. 3)

$ 0.8

Решение задачи 15.9 из раздела 3 УМФ автор Чудесенко ВФ

$ 0.75

Решение задачи 9.29 из раздела 3 УМФ автор Чудесенко В

$ 0.75

Решение задачи 10.23 из раздела 3 УМФ автор Чудесенко В

$ 0.75

Решение задачи 4.8 из раздела 3 УМФ автор Чудесенко ВФ

$ 0.75