USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

Контрольные работы » Анализ и контроль затрат. Контрольная работа.

Купить Анализ и контроль затрат. Контрольная работа.

Всего продаж: 1

✅ Методы оплаты:

")

Описание товара:

1. Содержание управление затратами

2. Задача № 2. Расчет норм затрат на заработную плату рабочих

Данная задача выполняется по той же теме, что и предыдущая. Студент дол-жен изучить методы нормирования затрат на заработную плату.

Предварительно целесообразно повторить материал по вопросам нормирования труда.

Условия задачи по вариантам:

По данным об операциях технологического процесса определить аналитические нормативы затрат на заработную плату рабочих в расчете на единицу готового продукта.

Для всех вариантов принять следующие нормы содержания материалов (сырья) в готовом продукте:

Вариант 2.2 Схема технологического процесса

Характеристика операций технологического процесса

Задача 10. Анализ прибыльности продуктов (АВС - анализ)

Ранжируйте продукты фирмы по их выгодности. Определите вклад каждого продукта в прибыль.

Условия задачи по вариантам:

П р и м е ч а н и е: отчисления в социальные фонды принять по действующим ставкам.

Методические указания к решению задачи № 10

При планировании производственной программы фирма стремится обеспечить максимум прибыли.

В отечественной практике при формировании производственной программы критерием отбора продуктов является показатель рентабельности, рассчитанный по полной себестоимости. Однако такой подход приводит к существенным ошибкам, так как в полную себестоимость включаются общепроизводственные накладные расходы (многие из которых являются постоянными), которые распределяются по продуктам.

В учетной системе директкостинг критерием отбора является сумма покрытия (маржинальный доход) на единицу продукции. Продукты должны быть ранжированы по этой величине. Продуктам присваиваются ранги по буквам латинского алфавита (А,В,С и т. д. – отсюда и название метода).

В первую очередь в состав производственной программы включается продукт, приносящий наибольший доход (продукт А), затем в производственную программу включаются другие продукты (В,С и т.д.) по мере убывания доходности.

Визуальным критерием правильности формирования производственной про-граммы является плавный ход кривой нарастания суммы покрытия на графике.

Комментарии: Полное решение с оценкой отлично.

2. Задача № 2. Расчет норм затрат на заработную плату рабочих

Данная задача выполняется по той же теме, что и предыдущая. Студент дол-жен изучить методы нормирования затрат на заработную плату.

Предварительно целесообразно повторить материал по вопросам нормирования труда.

Условия задачи по вариантам:

По данным об операциях технологического процесса определить аналитические нормативы затрат на заработную плату рабочих в расчете на единицу готового продукта.

Для всех вариантов принять следующие нормы содержания материалов (сырья) в готовом продукте:

Вариант 2.2 Схема технологического процесса

Характеристика операций технологического процесса

Задача 10. Анализ прибыльности продуктов (АВС - анализ)

Ранжируйте продукты фирмы по их выгодности. Определите вклад каждого продукта в прибыль.

Условия задачи по вариантам:

П р и м е ч а н и е: отчисления в социальные фонды принять по действующим ставкам.

Методические указания к решению задачи № 10

При планировании производственной программы фирма стремится обеспечить максимум прибыли.

В отечественной практике при формировании производственной программы критерием отбора продуктов является показатель рентабельности, рассчитанный по полной себестоимости. Однако такой подход приводит к существенным ошибкам, так как в полную себестоимость включаются общепроизводственные накладные расходы (многие из которых являются постоянными), которые распределяются по продуктам.

В учетной системе директкостинг критерием отбора является сумма покрытия (маржинальный доход) на единицу продукции. Продукты должны быть ранжированы по этой величине. Продуктам присваиваются ранги по буквам латинского алфавита (А,В,С и т. д. – отсюда и название метода).

В первую очередь в состав производственной программы включается продукт, приносящий наибольший доход (продукт А), затем в производственную программу включаются другие продукты (В,С и т.д.) по мере убывания доходности.

Визуальным критерием правильности формирования производственной про-граммы является плавный ход кривой нарастания суммы покрытия на графике.

Комментарии: Полное решение с оценкой отлично.

Вас могут заинтересовать:

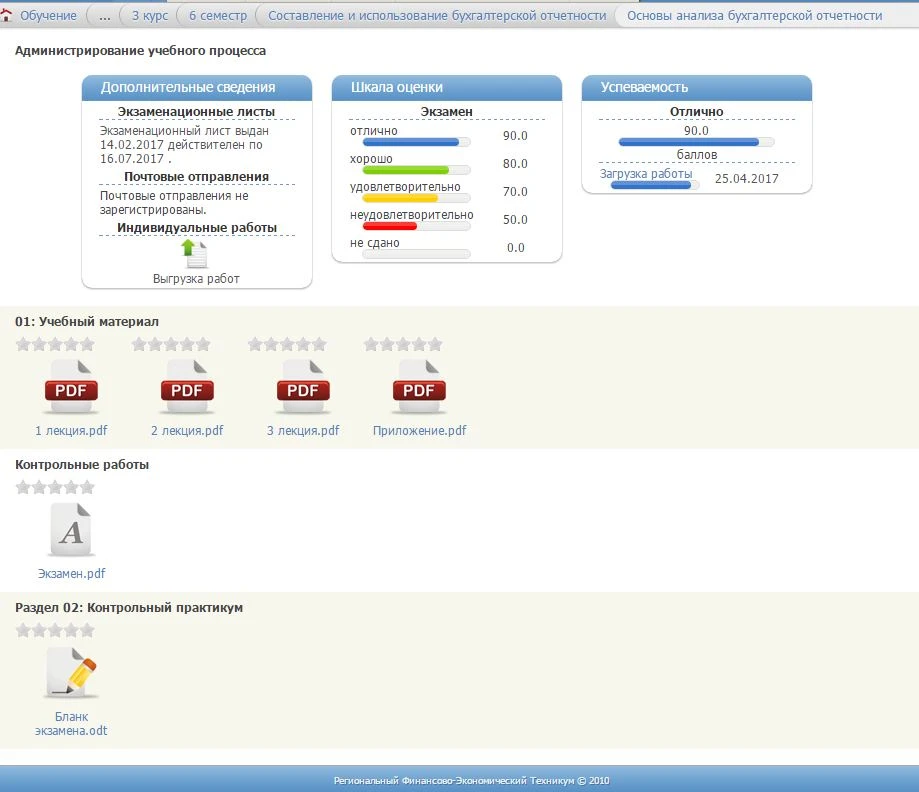

ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЭКЗАМЕН РФЭТ

$ 2.43

Налоги и налогообложение контрольная МЭИ

$ 0.79

Контрольная РФЭИ Финансовый анализ 7 лек. ЗАО "Смена"

$ 2.2

Педагогическая психология тест Синергия. Ответы отлично

$ 2.32

Организация и техника внешнеэкономических операций 18

$ 7.56

Тест. Управление контентом.

$ 3.04

Контрольная по правоведению

$ 3.78

Задание №2. Управление бизнес-процессами.

$ 7.05

Психолого-педагогическая диагностика и коррекция.

$ 5.13

Тарг С.М. 1989 Д1 вариант 35

$ 0.51

Гарбузова КР2 Вариант 19

$ 5.11

Гидравлика УхГТУ Вар-Ч4

$ 3.83

Тарг С.М. 1989 Д1 вариант 46

$ 0.51

Тарг С.М. 1989 Д1 вариант 66

$ 0.49

Байарыст 2018-1 №7 вариант 9

$ 2.07

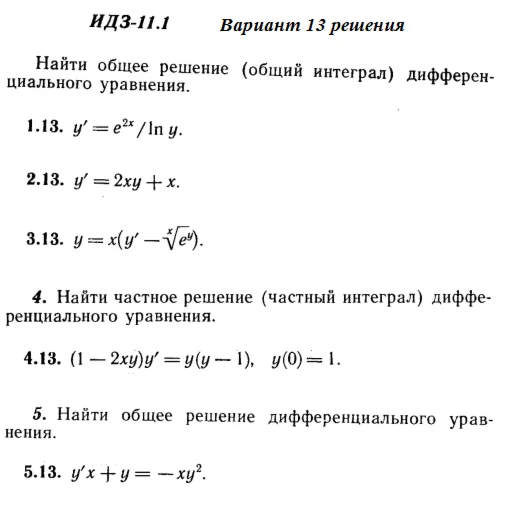

Вариант 13 ИДЗ 11.1 Решебник Рябушко часть 2

$ 1.12

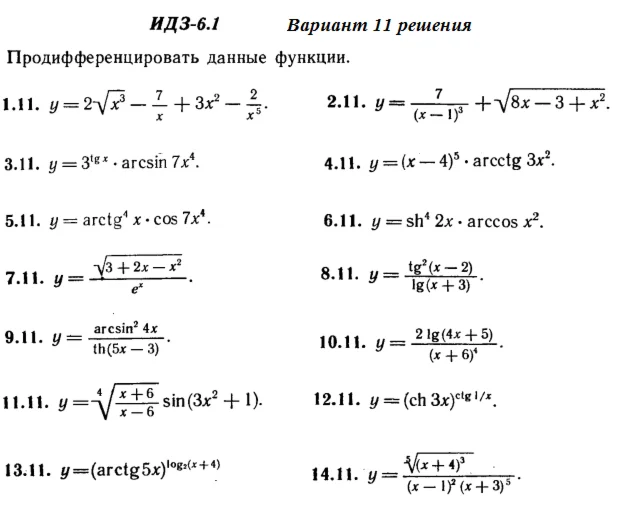

Ответы на ИДЗ 6.1 вариант 11 Рябушко часть 1

$ 1.46

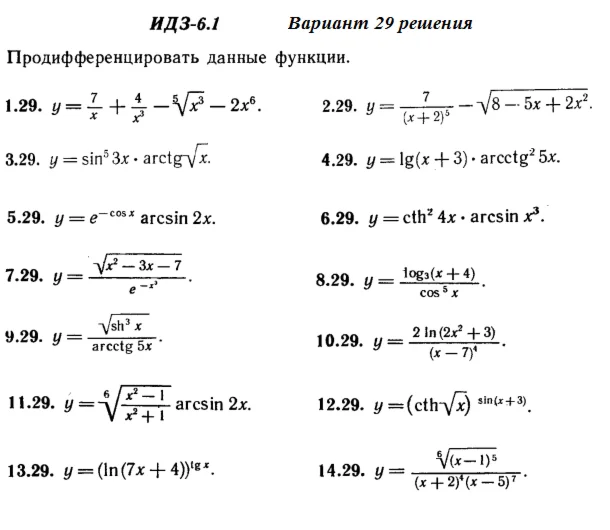

Ответы на ИДЗ 6.1 вариант 29 Рябушко часть 1

$ 1.46

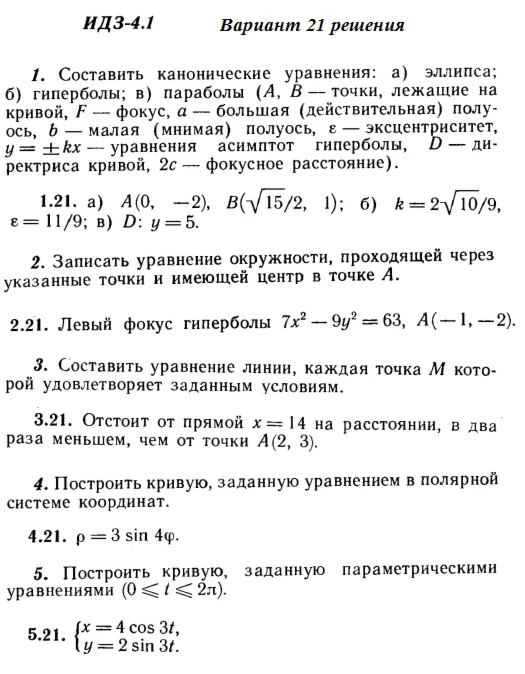

Ответы на ИДЗ 4.1 вариант 21 Рябушко часть 1

$ 1.25

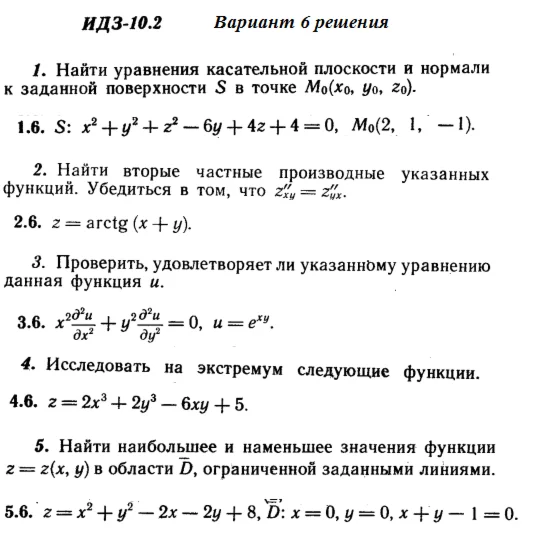

Ответы на ИДЗ 10.2 вариант 6 Рябушко часть 2

$ 1.14

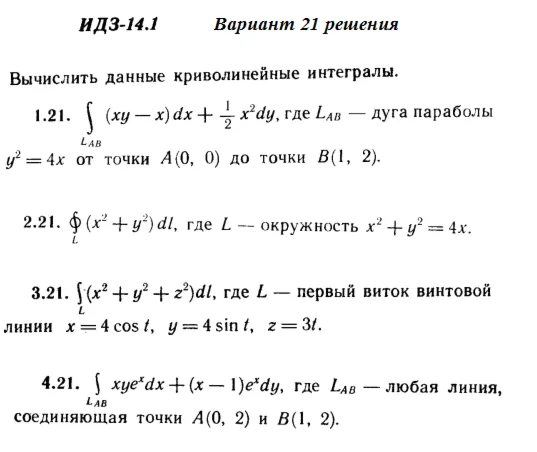

Ответы на ИДЗ 14.1 вариант 21 Рябушко часть 3

$ 1.14

Тарг С.М. 1988 Д2 вариант 28

$ 0.51

Тарг С.М. 1989 С1 вариант 01

$ 0.52

Тарг С.М. 1989 Д1 вариант 80

$ 0.5

Тарг С.М. 1988 Д3 вариант 62

$ 0.51

Тарг С.М. 1989 С2 вариант 94

$ 0.51

Байарыст 2008 №12 вариант 10

$ 1

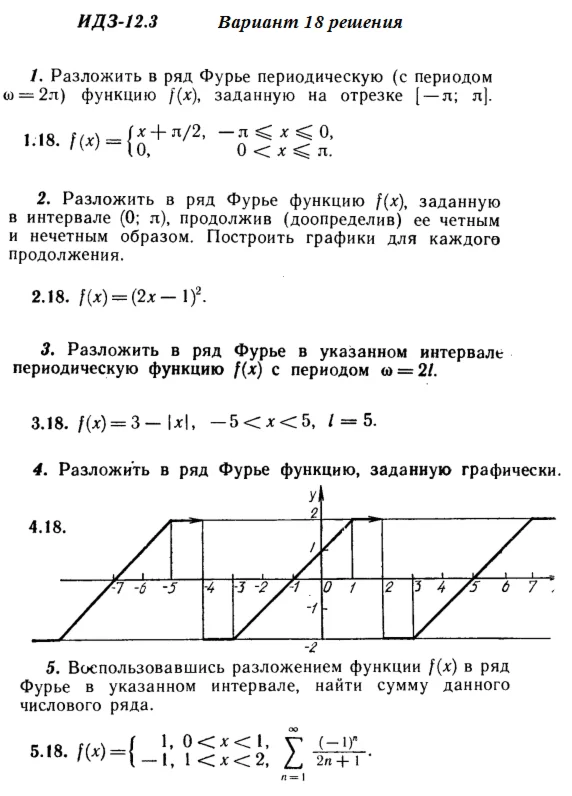

Ответы на ИДЗ 12.3 вариант 18 Рябушко часть 3

$ 1.56

Тарг С.М. 1988 Д1 вариант 12

$ 0.49

Вариант 23 ИДЗ 13.3 Решебник Рябушко часть 3

$ 1.12

Вариант 23 ИДЗ 5.2 Решебник Рябушко часть 1

$ 1.02

Ответы на ИДЗ 14.2 вариант 10 Рябушко часть 3

$ 0.62

Вариант 27 ИДЗ 6.4 Решебник Рябушко часть 1

$ 1.02

Вариант 58 Задача 4.1. РГР по ТОЭ по Бессонову ...

$ 3.13

Теория организации практическая с ответами 10 вопросов

$ 0.37

Решение Д3 В24 (рисунок 2 условие 4) термех Тарг 1989

$ 0.8

Физика - ФИЗ, вариант 1

$ 0.64

Вариант 28 Задача 2.2. РГР по ТОЭ "по Бессонову ..."

$ 3.04

Решение Д5 В91 (рис 9 усл 1) теормех Тарг С.М. 1989 г

$ 0.8

Задание 1. 1. Признаком метода административно-правово

$ 1.22

Решение С1 рисунок 8 условие 9 (вариант 89) Тарг 1989

$ 0.8

Решение контрольной К3 рис 5 усл 5 (вариант 55) Тарг 89

$ 0.8

61 Задача по химии № 61

$ 3.21

Математика контрольная ч.3

$ 0.54

СИСТЕМА ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО УПР. тест

$ 0.56

Уголовный процесс тест ч.2 для сайта imei.anomir.ru

$ 1.34

Решение задачи 12.5 из раздела 3 УМФ автор Чудесенко ВФ

$ 0.75