USSR SHOP »

Магазин » РФЭИ Основы Аудита 120 вопросов

Купить РФЭИ Основы Аудита 120 вопросов

Описание товара:

Итоговый экзамен РФЭИ Аудит.Основы удита 120 вопросов.

Вопросы:

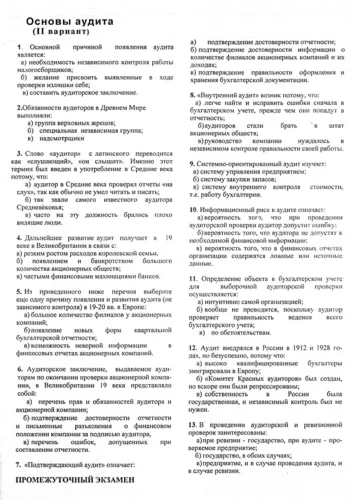

1. Предпосылками появления аудита в 3 веке до н.э. послужило:

а) появление первых государств;

б) зарождение религий и религиозных течений;

в) развитие и углубление знаний по

растениеводству и животноводству.

2. Основной причиной появления аудита является:

а) необходимость независимого контроля

работы налогосборщиков;

6) желание присвоить выявленные в ходе

проверки излишки себе;

в) необходимость выдачи аудиторского

заключения по результатам проверки.

3. Основная функция «древних» аудиторов заключалась:

а) в организации сельхозработ и сборе

урожая;

б) в планировании территории посевов и

орошения;

в) в контроле работы налогосборщиков и

надсмотрщиков.

4. Обязанности аудиторов в Древнем Мире

выполняли:

а) группа верховных жрецов;

6) специальная независимая группа;

в) надсмотрщики.

5. Слово «аудитор» с латинского переводится как

«слушающий», «он слышит». Именно этот термин

был введен в употребление в Средние века потому,

что:

а) аудитор в Средние века проверял отчеты «на

слух», так как обычно не умел читать и писать;

б) так звали самого известного проверяющего

Средневековья;

в) часто на эту должность брались плохо

видящие люди.

6. Аудит, в сегодняшнем его понимании,

возникает:

а) в Соединенных штатах, в связи с окончанием войны

Севера и Юга и необходимостью контроля мирных отношений;

б) в России, в связи с отменой крепостного

права и необходимостью контролировать

миграции крестьян;

в) в Великобритании, в связи с новым витком

развития экономики - промышленной

революцией.

7. Дальнейшее развитие аудит получает в 19 веке

в Великобритании^ связи с:

а) резким ростом расходов королевской семьи;

б) появлением и банкротством большого

количества акционерных обществ;

в) частыми финансовыми махинациями банков.

8. Из приведенного ниже перечня выберите

причину появления и развития аудита

(независимого контроля) в 19 в. в Европе:

а) низкий уровень дивидендов по акциям

многих акционерных компаний;

6) отсутствие доступа к финансовой

информации акционерных обществ;

в) очень сложная система управления

акционерными обществами.

9. Из приведенного ниже перечня выберите еще

одну причину появления и развития аудита

(независимого контроля) в 19 в. в Европе:

а) большое количество филиалов у

акционерных компаний;

б) появление новых форм квартальной

бухгалтерской отчетности;

в) возможность неверной информации в

финансовых отчетах акционерных компаний.

10. Независимый контроль в качестве аудиторов в

Европе 19-20 вв. выполняли:

а) независимые бухгалтеры;

б) административные работники акционерных

обществ;

в) полицейские,

11. Аудиторское заключение, выдаваемое

аудитором по окончании проверки акционерной

компании, в Великобритании 19 века представляло

собой:

а) перечень прав и обязанностей аудитора и

акционерной компании;

б) подтверждение достоверности отчетности и

письменные разъяснения о финансовом

положении компании за подписью аудитора;

в) перечень ошибок, допущенных при

составлении отчетности.

12. Первый, базовый этап развития аудита

связывают с появлением:

а) внутреннего аудита;

б) аудита на риске;

в) подтверждающего аудита.

13. Внутренний аудит обычно применяют:

а) крупные компании;

б) мелкие компании;

в) все компании.

14. Системно-ориентированный аудит изучает.

а) систему управления предприятием;

б) систему закупки запасов;

в) систему внутреннего контроля стоимости, т.е.

работу бухгалтерии.

15. Главная цель «аудита на риске» заключается в

том, чтобы:

а) повысить эффективность работы

бухгалтерии;

б) снизить информационный риск;

в) снизить коммерческий риск предприятия.

Работа проверена и сдана на 5.

Вопросы:

1. Предпосылками появления аудита в 3 веке до н.э. послужило:

а) появление первых государств;

б) зарождение религий и религиозных течений;

в) развитие и углубление знаний по

растениеводству и животноводству.

2. Основной причиной появления аудита является:

а) необходимость независимого контроля

работы налогосборщиков;

6) желание присвоить выявленные в ходе

проверки излишки себе;

в) необходимость выдачи аудиторского

заключения по результатам проверки.

3. Основная функция «древних» аудиторов заключалась:

а) в организации сельхозработ и сборе

урожая;

б) в планировании территории посевов и

орошения;

в) в контроле работы налогосборщиков и

надсмотрщиков.

4. Обязанности аудиторов в Древнем Мире

выполняли:

а) группа верховных жрецов;

6) специальная независимая группа;

в) надсмотрщики.

5. Слово «аудитор» с латинского переводится как

«слушающий», «он слышит». Именно этот термин

был введен в употребление в Средние века потому,

что:

а) аудитор в Средние века проверял отчеты «на

слух», так как обычно не умел читать и писать;

б) так звали самого известного проверяющего

Средневековья;

в) часто на эту должность брались плохо

видящие люди.

6. Аудит, в сегодняшнем его понимании,

возникает:

а) в Соединенных штатах, в связи с окончанием войны

Севера и Юга и необходимостью контроля мирных отношений;

б) в России, в связи с отменой крепостного

права и необходимостью контролировать

миграции крестьян;

в) в Великобритании, в связи с новым витком

развития экономики - промышленной

революцией.

7. Дальнейшее развитие аудит получает в 19 веке

в Великобритании^ связи с:

а) резким ростом расходов королевской семьи;

б) появлением и банкротством большого

количества акционерных обществ;

в) частыми финансовыми махинациями банков.

8. Из приведенного ниже перечня выберите

причину появления и развития аудита

(независимого контроля) в 19 в. в Европе:

а) низкий уровень дивидендов по акциям

многих акционерных компаний;

6) отсутствие доступа к финансовой

информации акционерных обществ;

в) очень сложная система управления

акционерными обществами.

9. Из приведенного ниже перечня выберите еще

одну причину появления и развития аудита

(независимого контроля) в 19 в. в Европе:

а) большое количество филиалов у

акционерных компаний;

б) появление новых форм квартальной

бухгалтерской отчетности;

в) возможность неверной информации в

финансовых отчетах акционерных компаний.

10. Независимый контроль в качестве аудиторов в

Европе 19-20 вв. выполняли:

а) независимые бухгалтеры;

б) административные работники акционерных

обществ;

в) полицейские,

11. Аудиторское заключение, выдаваемое

аудитором по окончании проверки акционерной

компании, в Великобритании 19 века представляло

собой:

а) перечень прав и обязанностей аудитора и

акционерной компании;

б) подтверждение достоверности отчетности и

письменные разъяснения о финансовом

положении компании за подписью аудитора;

в) перечень ошибок, допущенных при

составлении отчетности.

12. Первый, базовый этап развития аудита

связывают с появлением:

а) внутреннего аудита;

б) аудита на риске;

в) подтверждающего аудита.

13. Внутренний аудит обычно применяют:

а) крупные компании;

б) мелкие компании;

в) все компании.

14. Системно-ориентированный аудит изучает.

а) систему управления предприятием;

б) систему закупки запасов;

в) систему внутреннего контроля стоимости, т.е.

работу бухгалтерии.

15. Главная цель «аудита на риске» заключается в

том, чтобы:

а) повысить эффективность работы

бухгалтерии;

б) снизить информационный риск;

в) снизить коммерческий риск предприятия.

Работа проверена и сдана на 5.

Вас могут заинтересовать:

Итоговый экзамен РФЭИ Аудит. Основы аудита 150 вопросов

$ 2.5

Итоговый РФЭИ Аудит. Основы аудита 120 вопросов

$ 1.66

Итоговый экзамен РФЭИ Основы аудита 125 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 200 вопросов

$ 1.79

ИЭ РФЭИ Аудит. Основы аудита 150 вопросов.

$ 1.84

Итоговый экзамен РФЭИ Основы аудита 125 вопросов

$ 5

Итоговый экзамен РФЭИ Основы аудита 200 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 200 вопросов

$ 2.2

ИЭ РФЭИ Аудит/Основы аудита 200 вопросов

$ 2.5

Итоговый экзамен РФЭИ Основы аудита 125 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 100 вопросов

$ 2.2

Итоговый РФЭИ Аудит. Основы аудита 120 вопросов

$ 2.2

Контрольная РФЭИ Основы аудита 35 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 125 вопросов

$ 2.2

РФЭИ Основы аудита 150 вопросов

$ 7

Итоговый экзамен РФЭИ Основы аудита 200 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 200 вопросов

$ 2.2

Контрольная РФЭИ Основы аудита 35 вопросов

$ 2.2

Контрольная РФЭИ Основы аудита 35 вопросов

$ 2.2

Контрольная РФЭИ Основы аудита 35 вопросов

$ 2.2

Контрольная РФЭИ Основы аудита 35 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 125 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 200 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 100 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 100 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 100 вопросов

$ 2.2

Итоговый экзамен РФЭИ Основы аудита 100 вопросов

$ 2.2

Итоговый РФЭИ Аудит. Основы аудита 120 вопросов

$ 2.2

Итоговый РФЭИ Аудит. Основы аудита 120 вопросов

$ 2.2

Итоговый РФЭИ Аудит. Основы аудита 120 вопросов

$ 2.2

РФЭИ "ОСНОВЫ АУДИТА 100 вопросов" ПРОМЕЖУТ. ЭКЗАМЕН

$ 7

Итоговый экзамен РФЭИ Аудит.Основы аудита 120 вопросов

$ 4

РФЭИ итоговый экзамен АУДИТ. ОСНОВЫ АУДИТА 150 вопросов

$ 5

РФЭИ Итоговый экзамен ОСНОВЫ АУДИТА 200 вопросов

$ 5

РФЭИ итоговый экзамен АУДИТ. ОСНОВЫ АУДИТА 120 вопросов

$ 5

РФЭИ Итоговый экзамен ОСНОВЫ АУДИТА 200 вопросов

$ 5