USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

Контрольные работы » Налоги и налогообложение. 16 вариант.

Купить Налоги и налогообложение. 16 вариант.

Всего продаж: 1

✅ Методы оплаты:

")

Описание товара:

1. Особенности принятия налогового вычета при строительстве собственными силами.

2. Какие ставки НДС действуют в настоящее время во всех отраслях.

3. Организация 31 марта приобрела и оприходовала оборудование стоимостью 2 800 000 руб, (в том числе НДС - 427 119 руб.) с оплатой на 40%. Правильно оформленный счет - фактура получен 30 апреля. Оборудование введено в эксплуатацию и оплачено полностью в апреле. В каком налоговом периоде организация может принять к вычету НДС по приобретенному оборудованию:

4. Организацией получена предоплата в счет будущих поставок детских товаров - 26 000 руб. Какую сумму НДС необходимо уплатить в бюджет?

5. Рассчитайте сумму налога на добавленную стоимость. подлежащую уплате в бюджет в следующем случае.

Услуги оказаны на сумму 360 000 руб. с учетом НДС. Перечислено сторонней организации по договору займа 120 000 руб. Осуществлен возврат ранее выданного займа в размере 80 000 руб. Приобретены канцелярские товары на сумму 24000 руб.

6. Рассчитайте НДС, подлежащий уплате за налоговый период.

ОАО «Лента» занимается производством и реализацией продукции.

В 4-ом квартале 2020 года организацией были произведены следующие операции:

1. Произведены и реализованы товары, облагаемые НДС по ставке 10% на сумму 6 940 000 руб. (без НДС) и по ставке 20% - на сумму 9 800 000руб. (с НДС)

2. Реализованы товары на сумму 5 800 000 руб. по ставке 18% в счет полученной в 3-ем квартале предоплаты в сумме 4 300 000 руб.

3. Получена оплата в счет предстоящей реализации товаров, облагаемых по ставке 10%, в размере 2 631 300 руб. Согласно условиям договора отгрузка товара покупателю будет осуществлена в 1 -ом квартале 2021 года

4. Перечислена предоплата за сырье и материалы поставщику ОАО «Магнит» в сумме 1 450 000 руб. (сырье и материалы облагаются по ставке 20%, поставщик предоставил правильно оформленный счет-фактуру)

5. Передано основное средство в уставный капитал организации ОАО «Перекресток», первоначальная стоимость которого 580 000 руб., сумма начисленной амортизации на момент передачи - ПО 110000 руб.

1. Особенности принятия налогового вычета при строительстве собственными силами.

2. Какие ставки НДС действуют в настоящее время во всех отраслях.

3. Организация 31 марта приобрела и оприходовала оборудование стоимостью 2 800 000 руб, (в том числе НДС - 427 119 руб.) с оплатой на 40%. Правильно оформленный счет - фактура получен 30 апреля. Оборудование введено в эксплуатацию и оплачено полностью в апреле. В каком налоговом периоде организация может принять к вычету НДС по приобретенному оборудованию:

4. Организацией получена предоплата в счет будущих поставок детских товаров - 26 000 руб. Какую сумму НДС необходимо уплатить в бюджет?

5. Рассчитайте сумму налога на добавленную стоимость. подлежащую уплате в бюджет в следующем случае.

Услуги оказаны на сумму 360 000 руб. с учетом НДС. Перечислено сторонней организации по договору займа 120 000 руб. Осуществлен возврат ранее выданного займа в размере 80 000 руб. Приобретены канцелярские товары на сумму 24000 руб.

6. Рассчитайте НДС, подлежащий уплате за налоговый период.

ОАО «Лента» занимается производством и реализацией продукции.

В 4-ом квартале 2020 года организацией были произведены следующие операции:

1. Произведены и реализованы товары, облагаемые НДС по ставке 10% на сумму 6 940 000 руб. (без НДС) и по ставке 20% - на сумму 9 800 000руб. (с НДС)

2. Реализованы товары на сумму 5 800 000 руб. по ставке 18% в счет полученной в 3-ем квартале предоплаты в сумме 4 300 000 руб.

3. Получена оплата в счет предстоящей реализации товаров, облагаемых по ставке 10%, в размере 2 631 300 руб. Согласно условиям договора отгрузка товара покупателю будет осуществлена в 1 -ом квартале 2021 года

4. Перечислена предоплата за сырье и материалы поставщику ОАО «Магнит» в сумме 1 450 000 руб. (сырье и материалы облагаются по ставке 20%, поставщик предоставил правильно оформленный счет-фактуру)

5. Передано основное средство в уставный капитал организации ОАО «Перекресток», первоначальная стоимость которого 580 000 руб., сумма начисленной амортизации на момент передачи - ПО 110000 руб.

2. Какие ставки НДС действуют в настоящее время во всех отраслях.

3. Организация 31 марта приобрела и оприходовала оборудование стоимостью 2 800 000 руб, (в том числе НДС - 427 119 руб.) с оплатой на 40%. Правильно оформленный счет - фактура получен 30 апреля. Оборудование введено в эксплуатацию и оплачено полностью в апреле. В каком налоговом периоде организация может принять к вычету НДС по приобретенному оборудованию:

4. Организацией получена предоплата в счет будущих поставок детских товаров - 26 000 руб. Какую сумму НДС необходимо уплатить в бюджет?

5. Рассчитайте сумму налога на добавленную стоимость. подлежащую уплате в бюджет в следующем случае.

Услуги оказаны на сумму 360 000 руб. с учетом НДС. Перечислено сторонней организации по договору займа 120 000 руб. Осуществлен возврат ранее выданного займа в размере 80 000 руб. Приобретены канцелярские товары на сумму 24000 руб.

6. Рассчитайте НДС, подлежащий уплате за налоговый период.

ОАО «Лента» занимается производством и реализацией продукции.

В 4-ом квартале 2020 года организацией были произведены следующие операции:

1. Произведены и реализованы товары, облагаемые НДС по ставке 10% на сумму 6 940 000 руб. (без НДС) и по ставке 20% - на сумму 9 800 000руб. (с НДС)

2. Реализованы товары на сумму 5 800 000 руб. по ставке 18% в счет полученной в 3-ем квартале предоплаты в сумме 4 300 000 руб.

3. Получена оплата в счет предстоящей реализации товаров, облагаемых по ставке 10%, в размере 2 631 300 руб. Согласно условиям договора отгрузка товара покупателю будет осуществлена в 1 -ом квартале 2021 года

4. Перечислена предоплата за сырье и материалы поставщику ОАО «Магнит» в сумме 1 450 000 руб. (сырье и материалы облагаются по ставке 20%, поставщик предоставил правильно оформленный счет-фактуру)

5. Передано основное средство в уставный капитал организации ОАО «Перекресток», первоначальная стоимость которого 580 000 руб., сумма начисленной амортизации на момент передачи - ПО 110000 руб.

1. Особенности принятия налогового вычета при строительстве собственными силами.

2. Какие ставки НДС действуют в настоящее время во всех отраслях.

3. Организация 31 марта приобрела и оприходовала оборудование стоимостью 2 800 000 руб, (в том числе НДС - 427 119 руб.) с оплатой на 40%. Правильно оформленный счет - фактура получен 30 апреля. Оборудование введено в эксплуатацию и оплачено полностью в апреле. В каком налоговом периоде организация может принять к вычету НДС по приобретенному оборудованию:

4. Организацией получена предоплата в счет будущих поставок детских товаров - 26 000 руб. Какую сумму НДС необходимо уплатить в бюджет?

5. Рассчитайте сумму налога на добавленную стоимость. подлежащую уплате в бюджет в следующем случае.

Услуги оказаны на сумму 360 000 руб. с учетом НДС. Перечислено сторонней организации по договору займа 120 000 руб. Осуществлен возврат ранее выданного займа в размере 80 000 руб. Приобретены канцелярские товары на сумму 24000 руб.

6. Рассчитайте НДС, подлежащий уплате за налоговый период.

ОАО «Лента» занимается производством и реализацией продукции.

В 4-ом квартале 2020 года организацией были произведены следующие операции:

1. Произведены и реализованы товары, облагаемые НДС по ставке 10% на сумму 6 940 000 руб. (без НДС) и по ставке 20% - на сумму 9 800 000руб. (с НДС)

2. Реализованы товары на сумму 5 800 000 руб. по ставке 18% в счет полученной в 3-ем квартале предоплаты в сумме 4 300 000 руб.

3. Получена оплата в счет предстоящей реализации товаров, облагаемых по ставке 10%, в размере 2 631 300 руб. Согласно условиям договора отгрузка товара покупателю будет осуществлена в 1 -ом квартале 2021 года

4. Перечислена предоплата за сырье и материалы поставщику ОАО «Магнит» в сумме 1 450 000 руб. (сырье и материалы облагаются по ставке 20%, поставщик предоставил правильно оформленный счет-фактуру)

5. Передано основное средство в уставный капитал организации ОАО «Перекресток», первоначальная стоимость которого 580 000 руб., сумма начисленной амортизации на момент передачи - ПО 110000 руб.

Вас могут заинтересовать:

Социальная психология тест МЭИ

$ 0.39

РФЭИ "ЭКОНОМЕТРИКА" ИТОГОВЫЙ ЗАЧЕТ 10В

$ 5

Что входит в понятие «формы осуществления гражданских

$ 1.28

Гарбузова КР2 Вариант 50

$ 4.93

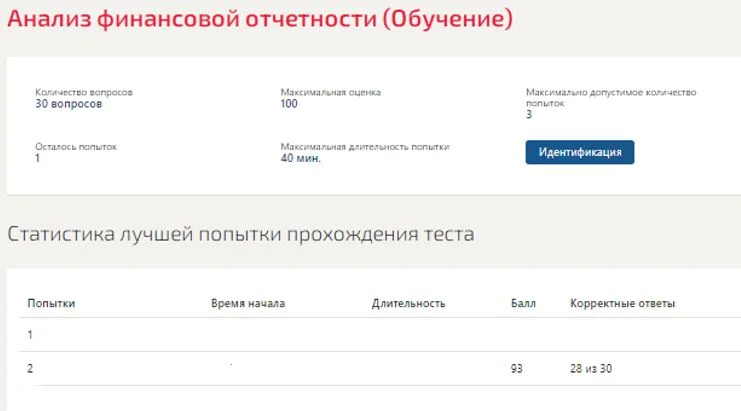

Анализ финансовой отчетности тест Синергия>Ответы 93

$ 1.53

Гарбузова КР2 Вариант 46

$ 4.93

Гражданский процесс тест ч.1 для сайта imei.anomir.ru

$ 2.1

Управленческие решения. ПЗ.

$ 5.56

Оценка стоимости бизнеса. Практические задания.

$ 6.78

ТК-8. Задание. Налоги.

$ 2.47

Определите подведомственность (2016)

$ 3

Кутуков Б.Н. 1990 Задача 4 вариант 002

$ 1.25

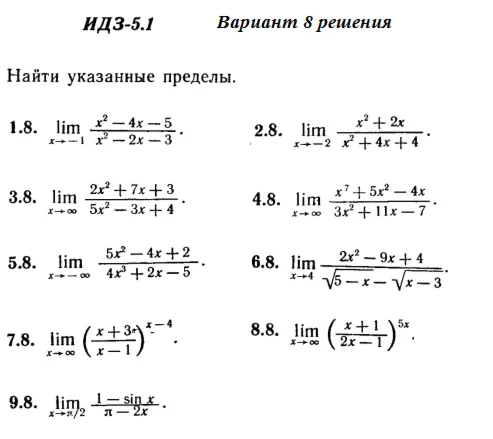

Вариант 8 ИДЗ 5.1 Решебник Рябушко часть 1

$ 1.12

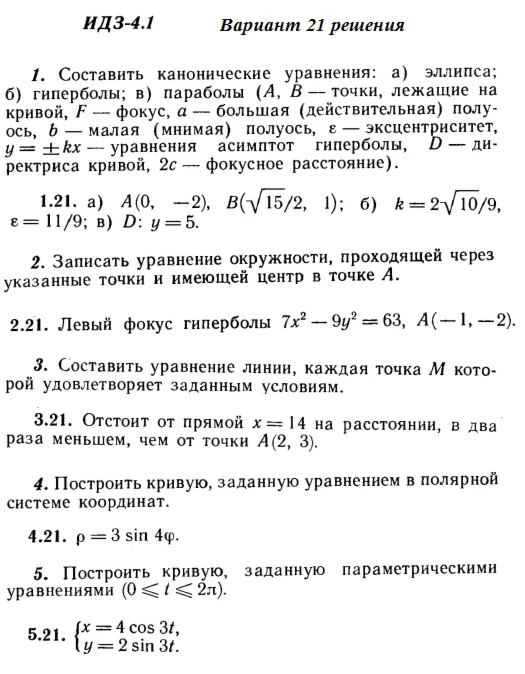

Ответы на ИДЗ 4.1 вариант 21 Рябушко часть 1

$ 1.25

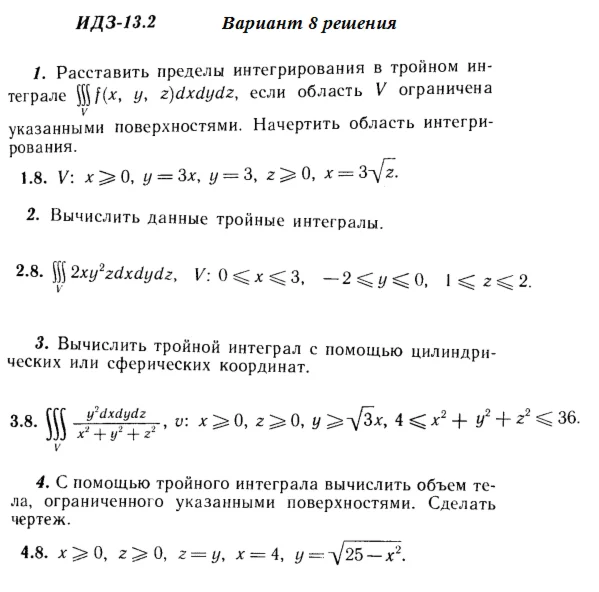

Ответы на ИДЗ 13.2 вариант 8 Рябушко часть 3

$ 1.14

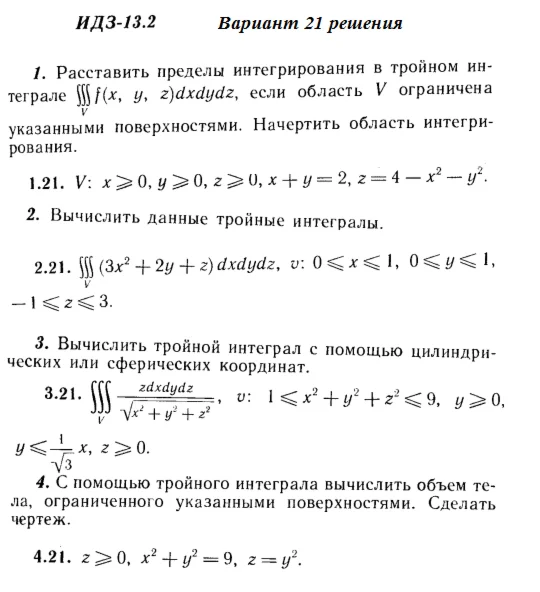

Ответы на ИДЗ 13.2 вариант 21 Рябушко часть 3

$ 1.14

Тарг С.М. 1988 Д3 вариант 50

$ 0.54

Байарыст 2008 №8 вариант 19

$ 0.88

Байарыст 2008 №8 вариант 6

$ 0.85

Байарыст 2018-1 №2 вариант 15

$ 0.34

Вариант 25 ИДЗ 1.1 Решебник Рябушко часть 1

$ 0.47

Решение задач

$ 1.85

Решение задачи 13.21 из раздела 3 УМФ автор Чудесенко В

$ 0.75

История политических и правовых учений контрольная,10в

$ 0.65

Решение задачи 4.30 из раздела 3 УМФ автор Чудесенко В

$ 0.75

Решение задачи 16.19 из раздела 3 УМФ автор Чудесенко В

$ 0.75

Вопрос 1. Конституционное право регулирует

$ 0.64

Решение задачи К2 рис 1 усл 1 (вариант 11) Тарг С.М. 89

$ 0.8

Решение задачи 1.16 из раздела 3 УМФ автор Чудесенко В

$ 0.75

Вариант 02 Задача 3.1. РГР по ТОЭ по Бессонову

$ 6.31

К2 Вариант 64 (рис.6 усл. 4) решение термех Тарг 1988г

$ 0.8

Тарг С.М. 1989 г. решение задачи Д10 В52 (рис. 5усл. 2)

$ 0.8

Решение контрольной К3 рис 1 усл 0 (вариант 10) Тарг 89

$ 0.8

Логика тест с ответами 85 вопросов (новые)

$ 0.55

Финансовые вычисления тест с ответами, 38 вопросов,ч.1

$ 0.57

Решение С1 рисунок 1 условие 1 (вариант 11) Тарг 1989

$ 0.8

Решение задачи С4 рис 1 усл 1 (вар 11) Тарг С.М. 1989г

$ 0.8

Решение задачи Д8 В81 (рис 8 усл 1) теормех Тарг 1989 г

$ 0.8

Бюджетное право контрольная с ответами, 10 вопросов.

$ 0.39

50 Задача по химии № 50

$ 3.28

К2 Вариант 52 (рис.5 усл. 2) решение термех Тарг 1988г

$ 0.8

Экономика предприятия семинар с ответами, 108 вопросов

$ 0.69

Производственный менеджмент практическая,10 задач

$ 0.65

Решение задачи 16.6 из раздела 3 УМФ автор Чудесенко ВФ

$ 0.75

Международные станд. учета и фин. отчетности тесты риу

$ 1.3