USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

Контрольные работы » Практическое задание №5. Учет готовой продукции

Купить Практическое задание №5. Учет готовой продукции

Всего продаж: 2

✅ Методы оплаты:

")

Описание товара:

5 Учет готовой продукции

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат. Для обобщения информации о наличии и движении готовой продукции предназначен активный счет 43 «Готовая продукция». При отражении готовой продукции по нормативной (плановой) себестоимости ее можно учитывать одним из следующих способов: с использованием счета 40 «Выпуск продукции (работ, услуг)»; без использования счета 40 «Выпуск продукции (работ, услуг)».

При этом по дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг; по кредиту – нормативная (плановая) себестоимость производственной продукции, выполненных работ и оказанных услуг. Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции (работ, услуг) от нормативной (плановой) себестоимости. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Задача 5.1. В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется фактическая производственная себестоимость. Расходы основного производства составили 120 000 руб., вспомогательного производства – 30 000 руб.

Задание: Отразить указанные операции на счетах бухгалтерского учета.

Задача 5.2. Организация учитывает готовую продукцию на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. Нормативная себестоимость выпущенной в течение отчетного месяца продукции составила 120 000 руб., фактическая производственная себестоимость – 110 000 руб.

Задание: Составить корреспонденцию счетов.

5 Учет готовой продукции

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат. Для обобщения информации о наличии и движении готовой продукции предназначен активный счет 43 «Готовая продукция». При отражении готовой продукции по нормативной (плановой) себестоимости ее можно учитывать одним из следующих способов: с использованием счета 40 «Выпуск продукции (работ, услуг)»; без использования счета 40 «Выпуск продукции (работ, услуг)».

При этом по дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг; по кредиту – нормативная (плановая) себестоимость производственной продукции, выполненных работ и оказанных услуг. Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции (работ, услуг) от нормативной (плановой) себестоимости. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Задача 5.1. В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется фактическая производственная себестоимость. Расходы основного производства составили 120 000 руб., вспомогательного производства – 30 000 руб.

Задание: Отразить указанные операции на счетах бухгалтерского учета.

Задача 5.2. Организация учитывает готовую продукцию на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. Нормативная себестоимость выпущенной в течение отчетного месяца продукции составила 120 000 руб., фактическая производственная себестоимость – 110 000 руб.

Задание: Составить корреспонденцию счетов.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат. Для обобщения информации о наличии и движении готовой продукции предназначен активный счет 43 «Готовая продукция». При отражении готовой продукции по нормативной (плановой) себестоимости ее можно учитывать одним из следующих способов: с использованием счета 40 «Выпуск продукции (работ, услуг)»; без использования счета 40 «Выпуск продукции (работ, услуг)».

При этом по дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг; по кредиту – нормативная (плановая) себестоимость производственной продукции, выполненных работ и оказанных услуг. Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции (работ, услуг) от нормативной (плановой) себестоимости. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Задача 5.1. В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется фактическая производственная себестоимость. Расходы основного производства составили 120 000 руб., вспомогательного производства – 30 000 руб.

Задание: Отразить указанные операции на счетах бухгалтерского учета.

Задача 5.2. Организация учитывает готовую продукцию на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. Нормативная себестоимость выпущенной в течение отчетного месяца продукции составила 120 000 руб., фактическая производственная себестоимость – 110 000 руб.

Задание: Составить корреспонденцию счетов.

5 Учет готовой продукции

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат. Для обобщения информации о наличии и движении готовой продукции предназначен активный счет 43 «Готовая продукция». При отражении готовой продукции по нормативной (плановой) себестоимости ее можно учитывать одним из следующих способов: с использованием счета 40 «Выпуск продукции (работ, услуг)»; без использования счета 40 «Выпуск продукции (работ, услуг)».

При этом по дебету счета 40 отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг; по кредиту – нормативная (плановая) себестоимость производственной продукции, выполненных работ и оказанных услуг. Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции (работ, услуг) от нормативной (плановой) себестоимости. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Задача 5.1. В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется фактическая производственная себестоимость. Расходы основного производства составили 120 000 руб., вспомогательного производства – 30 000 руб.

Задание: Отразить указанные операции на счетах бухгалтерского учета.

Задача 5.2. Организация учитывает готовую продукцию на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. Нормативная себестоимость выпущенной в течение отчетного месяца продукции составила 120 000 руб., фактическая производственная себестоимость – 110 000 руб.

Задание: Составить корреспонденцию счетов.

Вас могут заинтересовать:

Контрольная РФЭИ Основные средства

$ 1.7

Определите круг субъектов арбитражного (2008)

$ 2

Учет и оперативная деятельность банка тест, 75 вопр.

$ 0.54

Задание 2. Протокольные практики.

$ 4.91

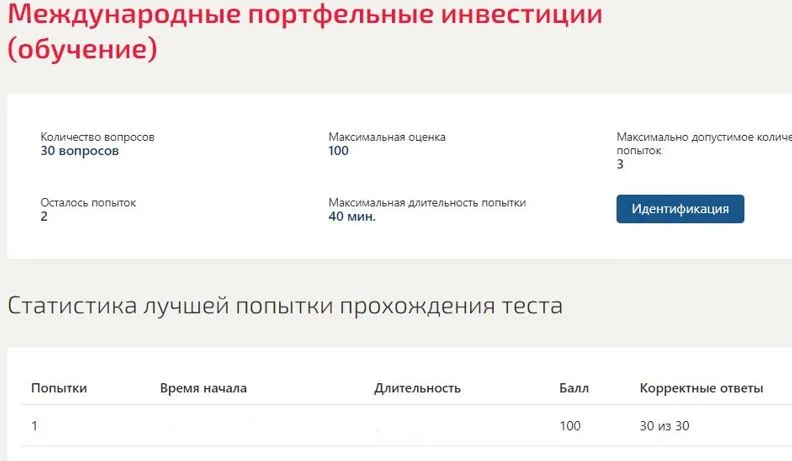

Международные портфельные инвестиции. Тест Синергия

$ 2.62

Решение задачи, пример из судебной практики и фабула

$ 1.12

Тарг С.М. 1988 Д1 вариант 39

$ 0.52

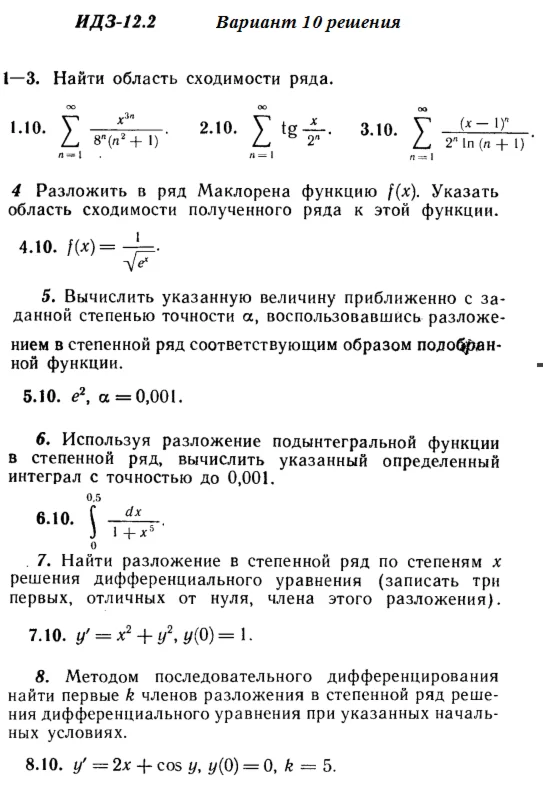

Вариант 10 ИДЗ 12.2 Решебник Рябушко часть 3

$ 1.49

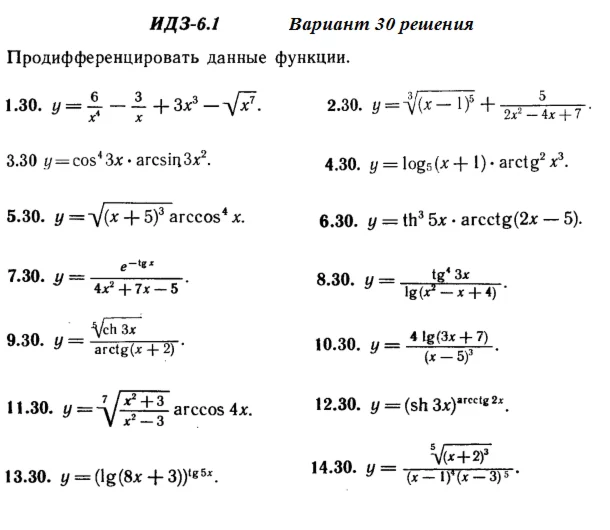

Ответы на ИДЗ 6.1 вариант 30 Рябушко часть 1

$ 1.46

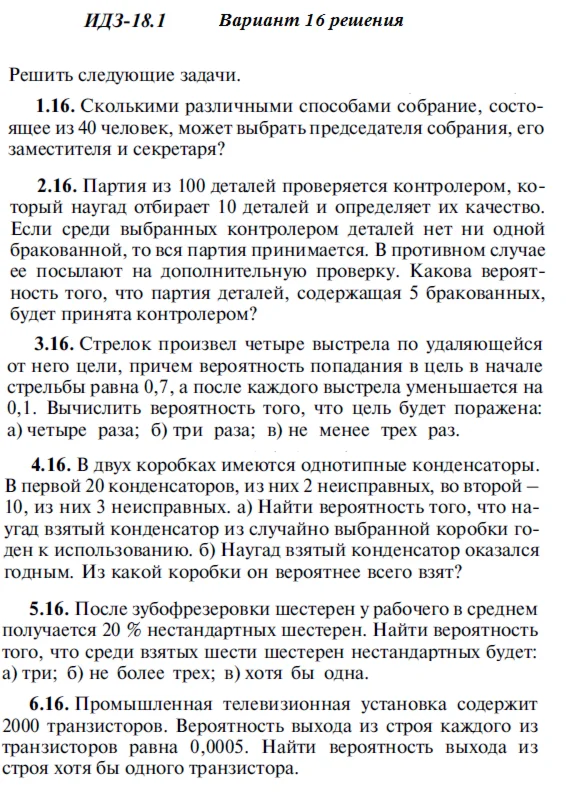

Ответы на ИДЗ 18.1 вариант 16 Рябушко часть 4

$ 1.46

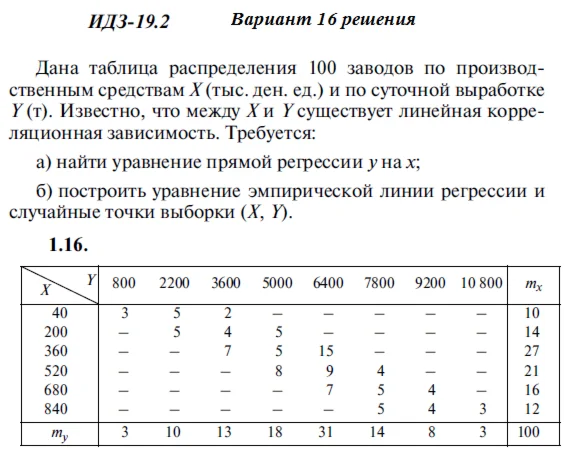

Ответы на ИДЗ 19.2 вариант 16 Рябушко часть 4

$ 1.25

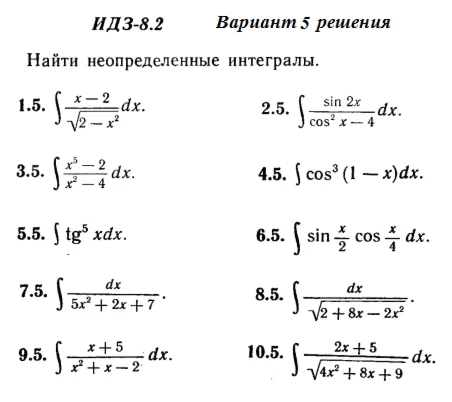

Ответы на ИДЗ 8.2 вариант 5 Рябушко часть 2

$ 1.25

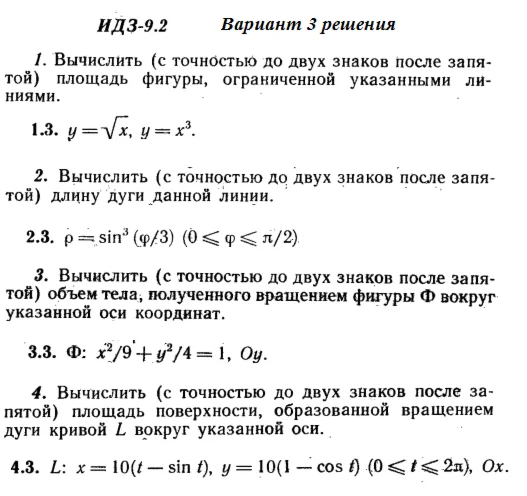

Ответы на ИДЗ 9.2 вариант 3 Рябушко часть 2

$ 1.14

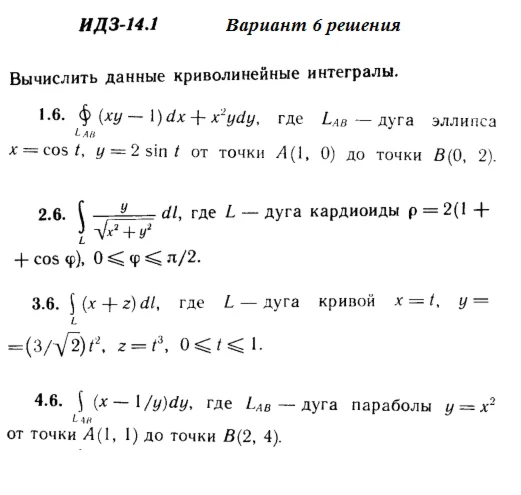

Ответы на ИДЗ 14.1 вариант 6 Рябушко часть 3

$ 1.14

Ответы на ИДЗ 5.2 вариант 1 Рябушко часть 1

$ 1.04

Кутуков Б.Н. 1990 Задача 5 вариант 222

$ 1.23

Тарг С.М. 1989 Д1 вариант 00

$ 0.49

Тарг С.М. 1989 С4 вариант 39

$ 0.5

Тарг С.М. 1988 С2 вариант 05

$ 0.49

Тарг С.М. 1988 С2 вариант 24

$ 0.5

Тарг С.М. 1988 С1 вариант 70

$ 0.53

Тарг С.М. 1988 К1 вариант 41

$ 0.5

Тарг С.М. 1988 Д3 вариант 03

$ 0.53

Тарг С.М. 1988 К3 вариант 24

$ 0.5

Тарг С.М. 1988 К2 вариант 81

$ 0.5

Программная инженерия. Часть 1. Вариант №3.

$ 7.02

Тарг С.М. 1988 Д1 вариант 44

$ 0.49

Байарыст 2018-1 №5 вариант 20

$ 0.37

Вариант 16 ИДЗ 11.4 Решебник Рябушко часть 2

$ 1.12

Вариант 16 ИДЗ 8.4 Решебник Рябушко часть 2

$ 1.49

Вариант 26 ИДЗ 13.2 Решебник Рябушко часть 3

$ 1.12

Экономическая география и регионалистика тест 125 вопр.

$ 0.39

83 Задача по химии № 83

$ 3.09

Решение Д6 В96 (рис 9 усл 6) термех Тарг С.М. 1989 г.

$ 0.8

Решение задачи Д8 В37 (рис 3 усл 7) теормех Тарг 1989 г

$ 0.8

Основы аудита практическая с ответами,часть 2,10 задан.

$ 0.67

Решение задачи Д6 В17 (рис.1 усл. 7) термех Тарг 1988

$ 0.62

95 Задача по химии № 95

$ 3.24

Решение задачи 11.21 из раздела 3 УМФ автор Чудесенко В

$ 0.75

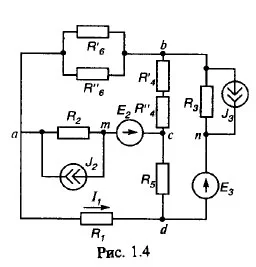

Вариант 43 Задача 3.1. РГР по ТОЭ "по Бессонову ..."

$ 3.07

Вариант 34 Задача 1.1. РГР по ТОЭ по Бессонову ...

$ 3.26

Вариант 46 Задача 2.2. РГР по ТОЭ "по Бессонову ..."

$ 3.04

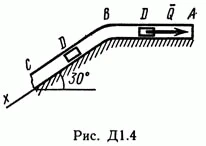

Решение Д1 В42 (рисунок Д1.4 условие 2) термех Тарг 89

$ 0.8

Деловое общение онлайн тест,100 вопросов,оценка -4

$ 0.56

Финансовые вычисления тест с ответами, 38 вопросов,ч.1

$ 0.54

Жилищное право практическая с ответами,10 вопросов.

$ 0.65

Решение Д5 В11 (рис 1 усл 1) теормех Тарг С.М. 1989 г

$ 0.8

Решение С2 Вариант 92 (рис. 9 усл. 2) термех Тарг 1988

$ 0.8

Задача С1 Вариант 01 (рис. 0 усл. 1) термех Тарг 1988 г

$ 0.8

Решение С1 рисунок 7 условие 9 (вариант 79) Тарг 1989

$ 0.8