USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

В помощь студенту » Эконометрика тест с ответами 180 вопросов

Купить Эконометрика тест с ответами 180 вопросов

")

Описание товара:

Сборник тестовых заданий по дисциплине «Эконометрика»

Задание 1.

Вопрос 1. Каков буквальный перевод термина «Эконометрика»?

1. измерительная экономика;

2. экономика измерений;

3. измерение экономики;

4. измерение результатов;

5. ведение хозяйства.

Вопрос 2. Какие из перечисленных ниже моделей относятся к эконометрическим?

1. модель затраты-выпуск Леонтьева,

2. результаты исследований Фриша и Тинбергена и их последователей,

3. производственная функция Кобба-Дугласа;

4. система национального счетоводства;

5. модель затраты-выпуск Леонтьева, результаты исследований Фриша и Тинбергена и их последователей, производственная функция Кобба-Дугласа.

Вопрос 3. Какими являются экономические измерения?

1. точными;

2. неточными;

3. ошибочными;

4. случайными;

5. связанными со случайными ошибками.

Вопрос 4. В каком случае делается вывод о наличии наблюдаемой закономерности?

1. если случайное совпадение имеет большую вероятность;

2. если случайное совпадение маловероятно;

3. если случайное несовпадение маловероятно;

4. если случайное несовпадение имеет большую вероятность;

5. нет правильного ответа.

Вопрос 5. Как называются эконометрические модели, представляющие собой зависимость результативного признака от времени?

1. регрессионные модели;

2. системы одновременных уравнений;

3. модели временных рядов;

4. модель Кобба-Дугласа;

5. нет правильного ответа.

Задание 2.

Вопрос 1. Как называется модели временных данных в эконометрике, объясняющие поведение результативного признака в зависимости от предыдущих значений факторных переменных?

1. модели ожиданий;

2. модели авторегрессий;

3. модели с распределенным лагом;

4. модели стационарных рядов;

5. модели нестационарных рядов.

Вопрос 2. Как называется модели временных данных в эконометрике, объясняющие поведение результативного признака и зависимости от предыдущих значений результативных переменных?

1. модели ожиданий;

2. модели авторегрессий;

3. модели с распределенным лагом;

4. модели стационарных рядов;

5. модели нестационарных рядов.

Вопрос 3. Как называется модели временных данных в эконометрике, объясняющие поведение результативного признака в зависимости от будущих значений факторных или результативных переменных?

1. модели ожиданий;

2. модели авторегрессий;

3. модели с распределенным лагом;

4. модели стационарных рядов;

5. модели нестационарных рядов.

Вопрос 4. Сколько результативных признаков в эконометрике может быть спрогнозировано на основании системы взаимосвязанных регрессионных уравнений?

1. столько результативных признаков, сколько поведенческих уравнений и тождеств в системе;

2. столько результативных признаков, сколько поведенческих уравнений входит в систему;

3. одна вторая результативных признаков;

4. первый результативный признак и последний;

5. то количество результативных признаков, которое определил исследователь.

Вопрос 5. Какая разница между стационарными и нестационарными временными рядами?

1. разница отсутствует;

2. в стационарных временных рядах нет постоянного среднего значения, вокруг которого колеблются уровни ряда с постоянной дисперсией, а в нестационарных – есть;

3. в стационарных временных рядах есть постоянное среднее значение, вокруг которого колеблются уровни ряда с постоянной дисперсией, а в нестационарных – нет;

4. в стационарных временных рядах фиксированный отрезок времени между уровнями, в нестационарных – нет;

5. в нестационарных временных рядах фиксированный отрезок времени между уровнями, в стационарных – нет.

Задание 3.

Вопрос 1. Как в эконометрической модели называются связи, отображающие принятие решений различными экономическими субъектами или группами субъектов?

1. определяющие связи;

2. поведенческие связи;

3. технологические связи;

..........................

.............................

2. экспоненциальное сглаживание;

3. скользящее среднее;

4. степенная зависимость между переменными;

5. нет правильного ответа.

Вопрос 4. Какие модели учитывают цикличность временного ряда?

1. регрессионные;

2. экспоненциальное сглаживание;

3. скользящее среднее;

4. степенная зависимость между переменными;

5. нет правильного ответа.

Вопрос 5. Какая компонента временного ряда имеет следующие характеристики: систематическая, отражает общую устойчивую долговременную тенденцию, возникает из-за изменения в технологии и(или) численности населения, имеет продолжительность в несколько лет?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Задание 36.

Вопрос 1. Какая компонента временного ряда имеет следующие характеристики: систематическая, отражает повторяющиеся подъемы и спады, проходящие 4 фазы: пик, рецессия, депрессия, подъем, возникает из-за взаимодействия множественных комбинаций факторов, влияющих на экономику, имеет продолжительность обычно 2-10 лет с изменяющейся интенсивностью?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вопрос 2. Какая компонента временного ряда имеет следующие характеристики: систематическая, отражает достаточно регулярные периодические флуктуации, происходящие в каждом 12-месячном периоде из года в год, возникает из-за погодных условий, социальных привычек, религиозных традиций, изменяется в течение ~12 месяцев (квартальные и месячные наблюдения)?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вопрос 3. Какая компонента временного ряда имеет следующие характеристики: случайная, отражает остаточную флуктуацию, возникает из-за случайных вариаций в данных, вызванных непредвиденными событиями, имеет обычно короткую продолжительность и не повторяющиеся?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вопрос 4. Какая из составляющих временного ряда наиболее устойчива?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны

Вопрос 5. Какая из составляющих временного ряда наиболее изменчива?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Задание 1.

Вопрос 1. Каков буквальный перевод термина «Эконометрика»?

1. измерительная экономика;

2. экономика измерений;

3. измерение экономики;

4. измерение результатов;

5. ведение хозяйства.

Вопрос 2. Какие из перечисленных ниже моделей относятся к эконометрическим?

1. модель затраты-выпуск Леонтьева,

2. результаты исследований Фриша и Тинбергена и их последователей,

3. производственная функция Кобба-Дугласа;

4. система национального счетоводства;

5. модель затраты-выпуск Леонтьева, результаты исследований Фриша и Тинбергена и их последователей, производственная функция Кобба-Дугласа.

Вопрос 3. Какими являются экономические измерения?

1. точными;

2. неточными;

3. ошибочными;

4. случайными;

5. связанными со случайными ошибками.

Вопрос 4. В каком случае делается вывод о наличии наблюдаемой закономерности?

1. если случайное совпадение имеет большую вероятность;

2. если случайное совпадение маловероятно;

3. если случайное несовпадение маловероятно;

4. если случайное несовпадение имеет большую вероятность;

5. нет правильного ответа.

Вопрос 5. Как называются эконометрические модели, представляющие собой зависимость результативного признака от времени?

1. регрессионные модели;

2. системы одновременных уравнений;

3. модели временных рядов;

4. модель Кобба-Дугласа;

5. нет правильного ответа.

Задание 2.

Вопрос 1. Как называется модели временных данных в эконометрике, объясняющие поведение результативного признака в зависимости от предыдущих значений факторных переменных?

1. модели ожиданий;

2. модели авторегрессий;

3. модели с распределенным лагом;

4. модели стационарных рядов;

5. модели нестационарных рядов.

Вопрос 2. Как называется модели временных данных в эконометрике, объясняющие поведение результативного признака и зависимости от предыдущих значений результативных переменных?

1. модели ожиданий;

2. модели авторегрессий;

3. модели с распределенным лагом;

4. модели стационарных рядов;

5. модели нестационарных рядов.

Вопрос 3. Как называется модели временных данных в эконометрике, объясняющие поведение результативного признака в зависимости от будущих значений факторных или результативных переменных?

1. модели ожиданий;

2. модели авторегрессий;

3. модели с распределенным лагом;

4. модели стационарных рядов;

5. модели нестационарных рядов.

Вопрос 4. Сколько результативных признаков в эконометрике может быть спрогнозировано на основании системы взаимосвязанных регрессионных уравнений?

1. столько результативных признаков, сколько поведенческих уравнений и тождеств в системе;

2. столько результативных признаков, сколько поведенческих уравнений входит в систему;

3. одна вторая результативных признаков;

4. первый результативный признак и последний;

5. то количество результативных признаков, которое определил исследователь.

Вопрос 5. Какая разница между стационарными и нестационарными временными рядами?

1. разница отсутствует;

2. в стационарных временных рядах нет постоянного среднего значения, вокруг которого колеблются уровни ряда с постоянной дисперсией, а в нестационарных – есть;

3. в стационарных временных рядах есть постоянное среднее значение, вокруг которого колеблются уровни ряда с постоянной дисперсией, а в нестационарных – нет;

4. в стационарных временных рядах фиксированный отрезок времени между уровнями, в нестационарных – нет;

5. в нестационарных временных рядах фиксированный отрезок времени между уровнями, в стационарных – нет.

Задание 3.

Вопрос 1. Как в эконометрической модели называются связи, отображающие принятие решений различными экономическими субъектами или группами субъектов?

1. определяющие связи;

2. поведенческие связи;

3. технологические связи;

..........................

.............................

2. экспоненциальное сглаживание;

3. скользящее среднее;

4. степенная зависимость между переменными;

5. нет правильного ответа.

Вопрос 4. Какие модели учитывают цикличность временного ряда?

1. регрессионные;

2. экспоненциальное сглаживание;

3. скользящее среднее;

4. степенная зависимость между переменными;

5. нет правильного ответа.

Вопрос 5. Какая компонента временного ряда имеет следующие характеристики: систематическая, отражает общую устойчивую долговременную тенденцию, возникает из-за изменения в технологии и(или) численности населения, имеет продолжительность в несколько лет?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Задание 36.

Вопрос 1. Какая компонента временного ряда имеет следующие характеристики: систематическая, отражает повторяющиеся подъемы и спады, проходящие 4 фазы: пик, рецессия, депрессия, подъем, возникает из-за взаимодействия множественных комбинаций факторов, влияющих на экономику, имеет продолжительность обычно 2-10 лет с изменяющейся интенсивностью?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вопрос 2. Какая компонента временного ряда имеет следующие характеристики: систематическая, отражает достаточно регулярные периодические флуктуации, происходящие в каждом 12-месячном периоде из года в год, возникает из-за погодных условий, социальных привычек, религиозных традиций, изменяется в течение ~12 месяцев (квартальные и месячные наблюдения)?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вопрос 3. Какая компонента временного ряда имеет следующие характеристики: случайная, отражает остаточную флуктуацию, возникает из-за случайных вариаций в данных, вызванных непредвиденными событиями, имеет обычно короткую продолжительность и не повторяющиеся?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вопрос 4. Какая из составляющих временного ряда наиболее устойчива?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны

Вопрос 5. Какая из составляющих временного ряда наиболее изменчива?

1. тренд;

2. циклическая компонента;

3. сезонная компонента;

4. нерегулярная компонента;

5. все ответы неверны.

Вас могут заинтересовать:

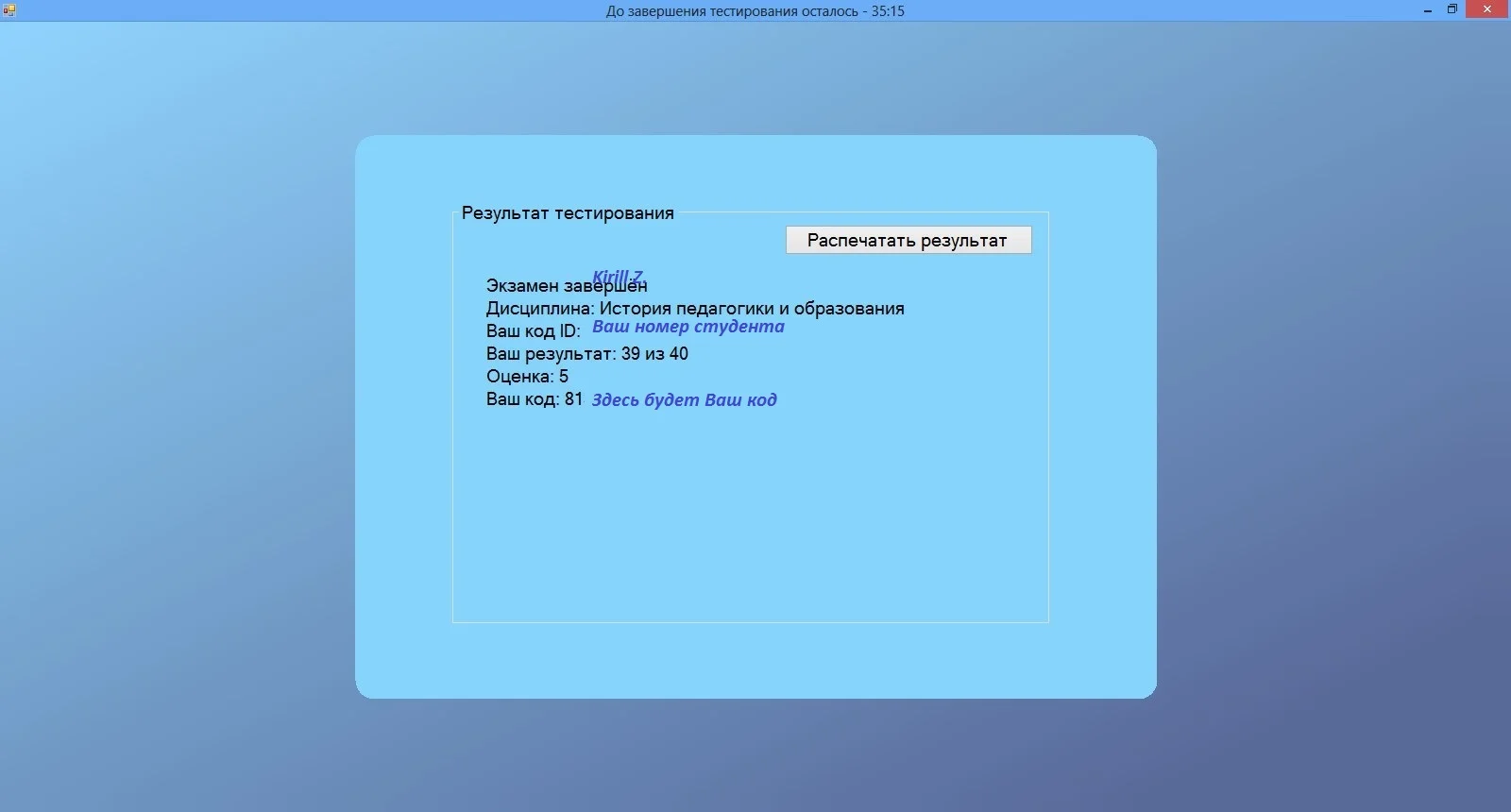

История педагогики и образования ответы на тесты ОЮИ

$ 4.52

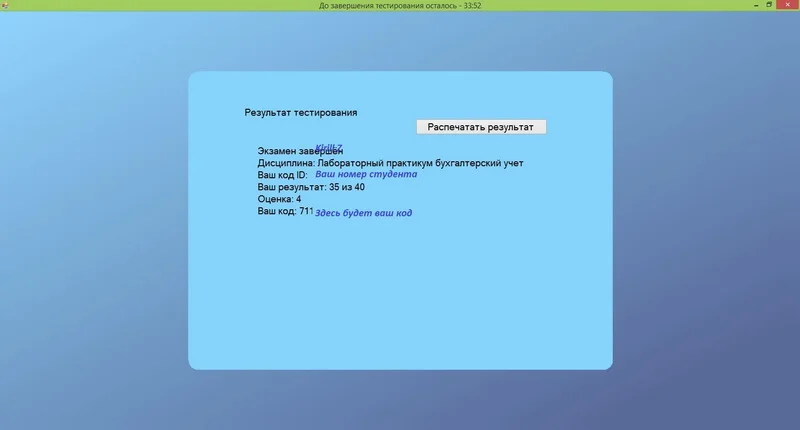

Лабораторный практикум бухгалтерский учет тесты ОЮИ

$ 4.4

Решение задачи 8.3.4 из сборника Кепе О.Э.

$ 0.78

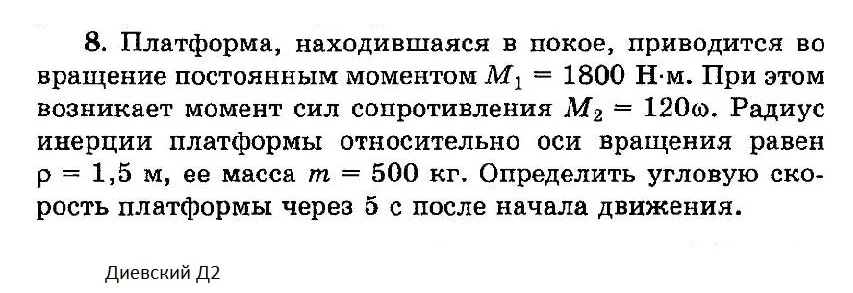

Решение задачи Д2 Вариант 08 Диевский В.А. Малышева ИА

$ 0.88

Решение задачи 9.2.12 из сборника Кепе О.Э.

$ 0.74

Русский язык ответы на тест Колледжа ОЮИ

$ 4.41

Решение задачи 5.4.9 из сборника Кепе О.Э.

$ 0.76

Решение задачи 7.2.9 из сборника Кепе О.Е. 1989 года

$ 0.82

Решение задачи 5.2.8 из сборника Кепе О.Е. 1989 года

$ 0.82

Тест «Финансовая политика» (ИМЭИ)

$ 1.96

C4 Вариант 29 термех из решебника Яблонский А.А. 1978 г

$ 1.35

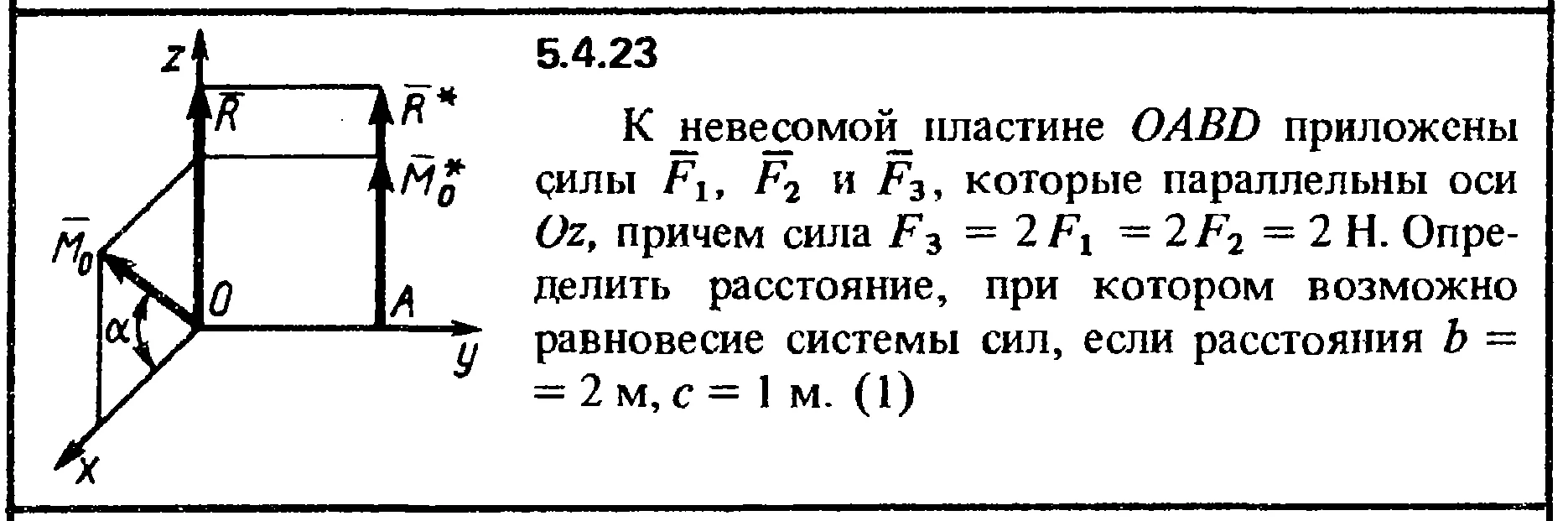

Решение задачи 5.4.23 из сборника Кепе О.Е. 1989 года

$ 0.82

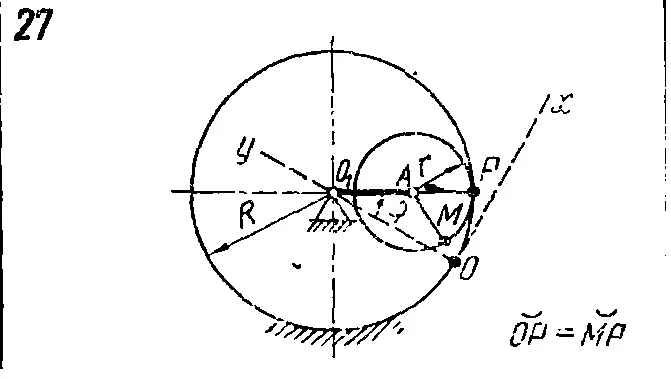

Задача К2 Вар. 27 термех из решебника Яблонский АА 1978

$ 0.81

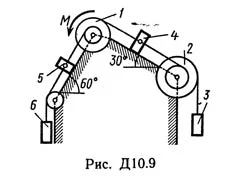

Решение Д10-91 (Рисунок Д10.9 условие 1 С.М Тарг 1989г)

$ 0.64

К3 Вариант 11 по теоретической механике Тарг С.М. 1983

$ 0.69

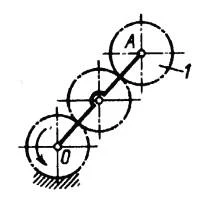

Практикум по решению задач № 7

$ 1.08

Решение задачи С5 вариант 29 (С5-29) - Диевский В.А.

$ 0.75

Задачи БЖД

$ 3.7

Корпоративная социальная ответственность.Тест Синергия

$ 4.31

Безопасность жизнедеятельности.Тест Синергия 2020г.

$ 4.4

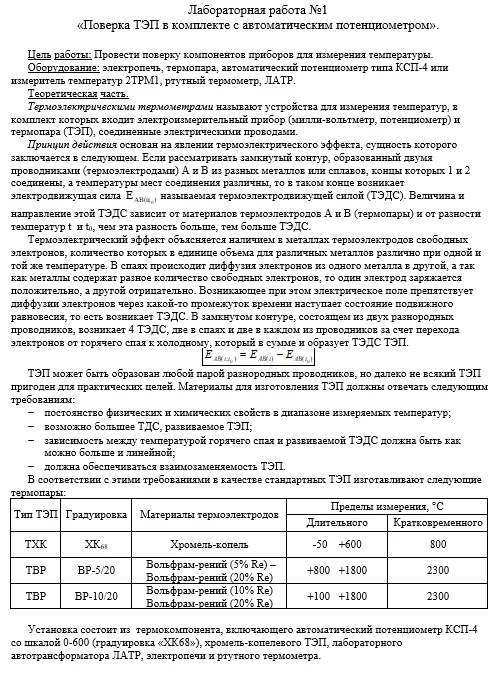

Лабораторная работа №1

$ 2.02

Ответ на вопрос №6 сб.№1 Технология геодезических работ

$ 0.64

Ответ на вопрос №49 сб.5 Технология геодезических работ

$ 0.66

Ответ на вопрос №190 из контр.раб.1 по Строительству жд

$ 0.62

Ответы на тест. Синергия. Экономика организации. ФЭО

$ 2.82

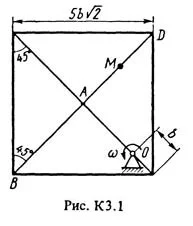

Решение задачи К3 Вариант 57 (рис. 5 усл. 7) Тарг 1988

$ 0.8

Заслушав судебные прения, судья убедился

$ 0.23

Мировой судья наложил на Степанова

$ 0.22

Завод пластмасс г. Кемерово систематически сбрасывал

$ 0.25

Глава местной администрации обратился в суд

$ 0.23

Решение задачи Д19-25 из сборника Яблонского А.А.

$ 0.19

А., С. и Г. встретили ночью Д. и окружили его

$ 0.26

ДВФУ WEBDidactor Аналитические процедуры в аудите - 2 вопроса #233

$ 0.53

ДВФУ WEBDidactor Финансы - 2 вопроса #1834

$ 0.53

ДВФУ WEBDidactor Безопасность жизнедеятельности - 2 вопроса #3239

$ 0.32

ДВФУ WEBDidactor Основы маркетинга - 2 вопроса #5186

$ 0.32

ДВФУ WEBDidactor История предпринимательства в России - 2 вопроса #1562

$ 0.32

ДВФУ WEBDidactor Организация, регламентация, нормирование и безопасность труда - 2 вопроса #2781

$ 0.53

ДВФУ WEBDidactor Введение в дисциплинарные картины мира - 2 вопроса #2809

$ 0.53

ДВФУ WEBDidactor Психология управления - 2 вопроса #2340

$ 0.32

ДВФУ WEBDidactor Экономика управления персоналом - 2 вопроса #2824

$ 0.53

ДВФУ WEBDidactor Финансовое прогнозирование - 2 вопроса #2406

$ 0.53

ДВФУ WEBDidactor Социология - 2 вопроса #3115

$ 0.32

ДВФУ WEBDidactor Технология развития потенциала сотрудников - 2 вопроса #3671

$ 0.53

ДВФУ WEBDidactor Экономика трудовых ресурсов - 2 вопроса #3095

$ 0.32

ДВФУ WEBDidactor Основной язык (русский) - 2 вопроса #3039

$ 0.32

ДВФУ WEBDidactor Введение в специальность - 2 вопроса #3532

$ 0.32

ДВФУ WEBDidactor Технология и организация экскурсионных услуг - 2 вопроса #2893

$ 0.32

ДВФУ WEBDidactor Конституционная стратегия Российской Федерации - 2 вопроса #4739

$ 0.53

ДВФУ WEBDidactor Основы управления маркетингом - 2 вопроса #5195

$ 0.53

3 отзыва