USSR SHOP »

Магазин » Сформировать оптимальный портфель заданной эффективност

![Оптимальный маршрут коммивояжёра в Delphi 7 [26]](https://digiseller.mycdn.ink/imgwebp.ashx?idp=158726)

![Оптимальный маршрут методом ветвей и границ [27]](https://digiseller.mycdn.ink/imgwebp.ashx?idp=158736)

![Живой портфель [2016] (Назар Щетинин)](https://digiseller.mycdn.ink/imgwebp.ashx?idp=1551813)

Купить Сформировать оптимальный портфель заданной эффективност

")

Описание товара:

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

ЗАДАНИЕ

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг; безрисковых эффективности, равной четырем, и некоррелированных рисковых ожидаемых эффективностей 8 и 20 с рисками 4 и 10 соответственно.

Как устроена рисковая часть оптимального портфеля? При какой ожидаемой эффективности портфеля возникает необходимость в операции «short sale», и с какими ценными бумагами?

Изображения:

Вас могут заинтересовать:

Tom Clancy’s Rainbow Six Осада – набор Оптимальный

$ 0.94

Портфель Замена банковского вклада

$ 5.08

Портфель Ультраконсервативный

$ 4.86

Портфель Консервативный

$ 4.86

Портфель Прогрессивный

$ 5.21

Портфель Утрадинамичный

$ 5.12

Оптимальный маршрут коммивояжёра в Delphi 7 [26]

$ 6.57

Оптимальный маршрут методом ветвей и границ [27]

$ 6.38

Живой портфель [2016] (Назар Щетинин)

$ 1

Создаём Инвестиционный Портфель зарабатывая в Интернет

$ 20

Tom Clancys Rainbow Six Осада набор Оптимальный XBOX

$ 42.35

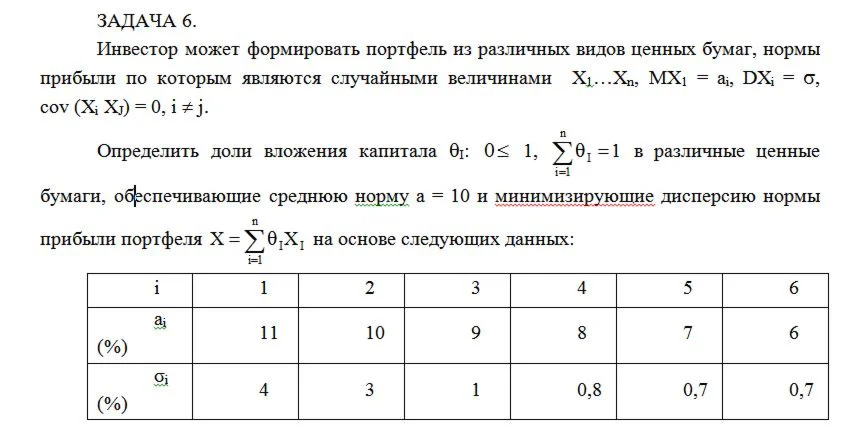

Инвестор может формировать портфель из различных видов

$ 2

Набор "Оптимальный" (7200 кредитов R6) ubisoft connect

$ 211.76

Портфель ОФЗ (ценных бумаг) и их учет (модель в Excel)

$ 9.86

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Инвестиционный портфель из одного пая

$ 40

Загляни в портфель" Выпуск №1

$ 1.27

3.59 Найдите оптимальный объём раствора осадителя – 5%

$ 1.3