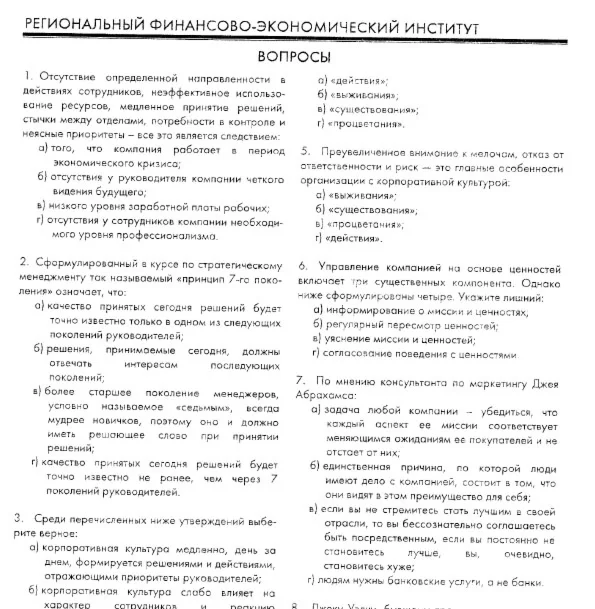

USSR SHOP »

Магазин » Эссе и задача. Риск менеджмент.

Купить Эссе и задача. Риск менеджмент.

Всего продаж: 0

✅ Методы оплаты:

")

Описание товара:

Эссе на тему «Подходы к определению понятия «риска»»

Исходные данные для решения задач

Задача 1. Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны 12 %, 15 % и 18 %. Найти ожидаемую доходность сформированного портфеля.

Задача 2. Определить уровень риска на основе стандартного отклонения доходности объекта недвижимости и коэффициента вариации по данным таблицы за период.

Таблица 1

Период 2000 2001 2002 2003 2004

Доходность в периоде % 10 6 -4 8 12

Задача 3. За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости. Исходя из условия «противофазного» изменения доходности, выберите возможное сочетание объектов для включения в портфель.

Объекты Периоды

1 2 3 4 5 6 7 8

А 0,8 0,3 0,7 -0,4 0,1 -0,1 0,4 0,2

Б 0,5 -0,4 0,5 0,4 0,8 0,3 0,6 -0,1

В -0,5 0,6 -0,3 0,6 0,7 0,4 -0,3 0,4

Задача 4. Существуют два варианта для включения активов А и В в портфель недвижимости. По результатам расчетов сделать вывод об наиболее оптимальном варианте.

Показатели Вариант 1 Вариант 2

А В А В

Удельные веса 0,2 0,8 0,2 0,8

Стандартное отклонение доходности (риск) 15,3 19,0 15,3 19,0

Коэффициент корреляции между доходностями 0,486 –0,486

Комментарии: Написание эссе и решение задачи с оценкой отлично.

Эссе на тему «Подходы к определению понятия «риска»»

Исходные данные для решения задач

Задача 1. Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны 12 %, 15 % и 18 %. Найти ожидаемую доходность сформированного портфеля.

Задача 2. Определить уровень риска на основе стандартного отклонения доходности объекта недвижимости и коэффициента вариации по данным таблицы за период.

Таблица 1

Период 2000 2001 2002 2003 2004

Доходность в периоде % 10 6 -4 8 12

Задача 3. За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости. Исходя из условия «противофазного» изменения доходности, выберите возможное сочетание объектов для включения в портфель.

Объекты Периоды

1 2 3 4 5 6 7 8

А 0,8 0,3 0,7 -0,4 0,1 -0,1 0,4 0,2

Б 0,5 -0,4 0,5 0,4 0,8 0,3 0,6 -0,1

В -0,5 0,6 -0,3 0,6 0,7 0,4 -0,3 0,4

Задача 4. Существуют два варианта для включения активов А и В в портфель недвижимости. По результатам расчетов сделать вывод об наиболее оптимальном варианте.

Показатели Вариант 1 Вариант 2

А В А В

Удельные веса 0,2 0,8 0,2 0,8

Стандартное отклонение доходности (риск) 15,3 19,0 15,3 19,0

Коэффициент корреляции между доходностями 0,486 –0,486

Комментарии: Написание эссе и решение задачи с оценкой отлично.

Исходные данные для решения задач

Задача 1. Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны 12 %, 15 % и 18 %. Найти ожидаемую доходность сформированного портфеля.

Задача 2. Определить уровень риска на основе стандартного отклонения доходности объекта недвижимости и коэффициента вариации по данным таблицы за период.

Таблица 1

Период 2000 2001 2002 2003 2004

Доходность в периоде % 10 6 -4 8 12

Задача 3. За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости. Исходя из условия «противофазного» изменения доходности, выберите возможное сочетание объектов для включения в портфель.

Объекты Периоды

1 2 3 4 5 6 7 8

А 0,8 0,3 0,7 -0,4 0,1 -0,1 0,4 0,2

Б 0,5 -0,4 0,5 0,4 0,8 0,3 0,6 -0,1

В -0,5 0,6 -0,3 0,6 0,7 0,4 -0,3 0,4

Задача 4. Существуют два варианта для включения активов А и В в портфель недвижимости. По результатам расчетов сделать вывод об наиболее оптимальном варианте.

Показатели Вариант 1 Вариант 2

А В А В

Удельные веса 0,2 0,8 0,2 0,8

Стандартное отклонение доходности (риск) 15,3 19,0 15,3 19,0

Коэффициент корреляции между доходностями 0,486 –0,486

Комментарии: Написание эссе и решение задачи с оценкой отлично.

Эссе на тему «Подходы к определению понятия «риска»»

Исходные данные для решения задач

Задача 1. Портфель состоит из трех активов А, В и С с удельными весами соответственно 0,3, 0,2 и 0,5. Ожидаемые (средние за период) доходности активов равны 12 %, 15 % и 18 %. Найти ожидаемую доходность сформированного портфеля.

Задача 2. Определить уровень риска на основе стандартного отклонения доходности объекта недвижимости и коэффициента вариации по данным таблицы за период.

Таблица 1

Период 2000 2001 2002 2003 2004

Доходность в периоде % 10 6 -4 8 12

Задача 3. За два года имеются ретроспективные данные об изменении доходностей объектов недвижимости. Исходя из условия «противофазного» изменения доходности, выберите возможное сочетание объектов для включения в портфель.

Объекты Периоды

1 2 3 4 5 6 7 8

А 0,8 0,3 0,7 -0,4 0,1 -0,1 0,4 0,2

Б 0,5 -0,4 0,5 0,4 0,8 0,3 0,6 -0,1

В -0,5 0,6 -0,3 0,6 0,7 0,4 -0,3 0,4

Задача 4. Существуют два варианта для включения активов А и В в портфель недвижимости. По результатам расчетов сделать вывод об наиболее оптимальном варианте.

Показатели Вариант 1 Вариант 2

А В А В

Удельные веса 0,2 0,8 0,2 0,8

Стандартное отклонение доходности (риск) 15,3 19,0 15,3 19,0

Коэффициент корреляции между доходностями 0,486 –0,486

Комментарии: Написание эссе и решение задачи с оценкой отлично.

Вас могут заинтересовать:

РФЭИ "СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ" ИТОГОВЫЙ ЭКЗАМЕН 50в

$ 4

Задача 60343.

$ 1.14

Глинка Задача 286

$ 1.15

Задача 40164.

$ 1.15

Стратегический менеджмент (спецглавы) - КР - Тема 13

$ 5.03

Задача 20603.

$ 1.15

Глинка Задача 524

$ 1.13

Задача 40717.

$ 1.15

Задача 50117.

$ 1.15

Задача 20167.

$ 1.15

Глинка Задача 45

$ 1.15

Глинка Задача 572

$ 1.15

Задача 30474.

$ 1.14

Задача 10636.

$ 1.12

Задача 17.3.1 из сборника (решебника) Кепе О.Е. 1989

$ 0.88

Васильев Глава 6 Задача 51

$ 1.16

Задача 60088.

$ 1.14

Задача 20539.

$ 1.14

Задача 40236.

$ 1.14

Задача 00091.

$ 1.14

Менеджмент в сфере образования. 2 задание.

$ 2.63

Васильев Глава 6 Задача 49

$ 1.16

Задача 30247.

$ 1.14

Задача 31184.

$ 1.15

Задача 40328.

$ 1.15

Задача 30662.

$ 1.15

Задача 40604.

$ 1.14

Задача 50267.

$ 1.12

Задача 31507.

$ 1.12

Лаг1989 задача №11.29

$ 0.25

Инновационный менеджмент тест МЭБИК

$ 3.15

Глинка Задача 509

$ 1.16

Задача 30501.

$ 1.14

Задача 31492.

$ 1.12

Задача 40451.

$ 1.17

Задача Налоги ТЮМГу

$ 0.63

Итоговый экзамен РФЭИ Финансовый менеджмент 100 воп.

$ 2.2

Задача 23 (Киевский князь направил своего дружинника Н)

$ 2.71

Задача 10324.

$ 1.14

Задача 30650.

$ 1.14

Лаг1989 задача №10.5

$ 0.26

Лаг1989 задача №6.39

$ 0.2

Лаг1989 задача №12.27

$ 0.25

Смотрицкий Е.Ю. ЭССЕ О ЛЮБВИ

$ 1

Финансовый менеджмент. 3 вариант. Задания.

$ 5

HR-менеджмент в гостиничном и ресторанном бизнесе

$ 3.7

Эссе: Atlanta and the Olympic Games Essay - Скачать

$ 2

ДВФУ WEBDidactor Инновационный менеджмент в управлении персоналом - 2 вопроса #2821

$ 0.53

ДВФУ WEBDidactor Финансовый менеджмент - 2 вопроса #4360

$ 0.53

ДВФУ WEBDidactor Инновационный менеджмент - все ответы

$ 2.54