USSR SHOP »

Магазин » Учет затрат. Билет №20.

Купить Учет затрат. Билет №20.

Всего продаж: 1

✅ Методы оплаты:

")

Описание товара:

БИЛЕТ 20

1. Классификация затрат для определения себестоимости и формирования прибыли Счета управленческого учета, особенности отражения затрат.

2. На изготовление продукта А используется сырья на 20 000 рублей, труд рабочих стоит 20 000 рублей, тогда как на изделие В идет материала на 30 000 рублей, а труд рабочих – на 20 000 рублей. При этом накладные производственные затраты составляют 180 000 рублей.

Требуется распределить накладные затраты между изделиями, используя в качестве базы распределения:

- труд рабочих;

- основные материалы;

- сумму всех прямых затрат.

3. Необходимо рассчитать нормы трудозатрат на выполнение конкретной операции при использовании метода «стандарт-кост» и СНУЗ. Данная операция включает подготовительный период, в течение которого рабочий налаживает оборудование, устанавливает съемные приспособления, загружает сырье. Это – ручные операции, зависящие от сноровки и умения рабочего. На втором этапе происходит машинная обработка сырья. Данная операция зависит от качества работы оборудования, его состояния, качества применяемого инструмента. Следовательно, при установлении норм следует учесть оба фактора.

Имеются следующие данные:

Рабочие Продолжительность подготовительного этапа Продолжительность машинной обработки Итого (сек.)

Первый 230 380 610

Второй 205 370 575

Третий 285 305 590

Комментарии: 3 задания. Полное решение с оценкой отлично.

1. Классификация затрат для определения себестоимости и формирования прибыли Счета управленческого учета, особенности отражения затрат.

2. На изготовление продукта А используется сырья на 20 000 рублей, труд рабочих стоит 20 000 рублей, тогда как на изделие В идет материала на 30 000 рублей, а труд рабочих – на 20 000 рублей. При этом накладные производственные затраты составляют 180 000 рублей.

Требуется распределить накладные затраты между изделиями, используя в качестве базы распределения:

- труд рабочих;

- основные материалы;

- сумму всех прямых затрат.

3. Необходимо рассчитать нормы трудозатрат на выполнение конкретной операции при использовании метода «стандарт-кост» и СНУЗ. Данная операция включает подготовительный период, в течение которого рабочий налаживает оборудование, устанавливает съемные приспособления, загружает сырье. Это – ручные операции, зависящие от сноровки и умения рабочего. На втором этапе происходит машинная обработка сырья. Данная операция зависит от качества работы оборудования, его состояния, качества применяемого инструмента. Следовательно, при установлении норм следует учесть оба фактора.

Имеются следующие данные:

Рабочие Продолжительность подготовительного этапа Продолжительность машинной обработки Итого (сек.)

Первый 230 380 610

Второй 205 370 575

Третий 285 305 590

Комментарии: 3 задания. Полное решение с оценкой отлично.

Вас могут заинтересовать:

Контрольная РФЭИ Бухгалтерский учет 4 лекция ЗАО Стэк

$ 2.2

Контр. работа РФЭИ Бух. фин. учет. Кассовые операции

$ 6

Ответы на ГОСЫ МФЮА по спец. бух. учет анализ и аудит

$ 1.36

Контрольная РФЭИ Бухгалтерский финансовый учет 100 в. 2

$ 2.2

Учет продаж автомобилей в Delphi 7 [208]

$ 20.45

Управленческий учёт тест МЭИ

$ 0.61

РФЭИ "НАЛОГОВЫЙ УЧЕТ" 65в. ИТОГ. ЭКЗАМЕН

$ 3

Финансовый учёт и отчётность (GAAP) ответы на тест ОЮИ

$ 4.88

Контрольная работа - «Учет затрат»

$ 2.78

Бюджетный учет в СССР (курсовая работа по предмету "История финансов")

$ 9

Контрольная РФЭИ Бухгалтерский учет 1 лекция

$ 2.2

Дипломная работа: Учет расчетов с бюджетом по налогам и

$ 5

Итоговый экзамен РФЭИ Бухгалтерский учет и анализ 50 в.

$ 2.2

Учет на предприятиях. ТК-3.

$ 7.02

Практическая работа Бухгалтерский учет ИМЭИ

$ 1

ДИПЛОМ Бухгалтерский учет основных средств

$ 35

Бухгалтерский финансовый учёт.(ДВФУ)

$ 1.37

Контрольная-Учет и операц деят в ком.банке 1 вариант

$ 5.54

Диплом "Бухгалтерский учет, анализ и аудит продаж...

$ 50

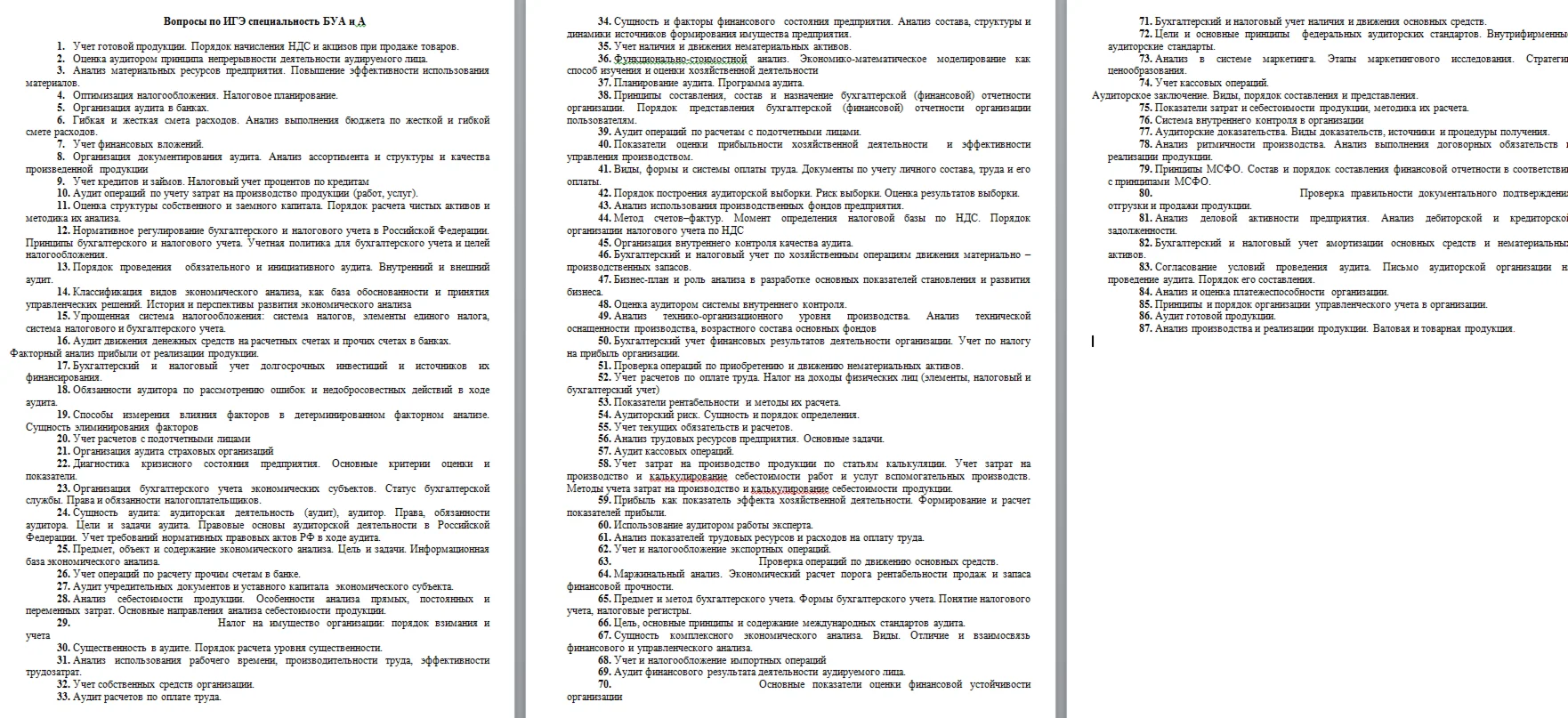

ИГЭ. ГОСЫ, Бух.учет и аудит, 2015. 90 вопросов.

$ 3

Итоговый РФЭИ Бухгалтерский финансовый учет 100 воп.

$ 2.2

Контрольная РФЭИ Учет затрат калькулирование и бюдж.

$ 2.2

Учет и анализ тест

$ 0.68

Бухгалтерский финансовый учет практическая часть1 ИМЭИ

$ 1

Учет продаж электронной техники в Delphi 7 [348]

$ 16.34

Дипломная работа: Учет, анализ и аудит доходов организа

$ 10

Учет и оперативная деятельность банка - Задача 1

$ 0.71

РФЭИ. Итоговый экзамен Учет и анализ банкротств

$ 2

ВКР по экономике "Учет и аудит расчетов с покупателями

$ 10

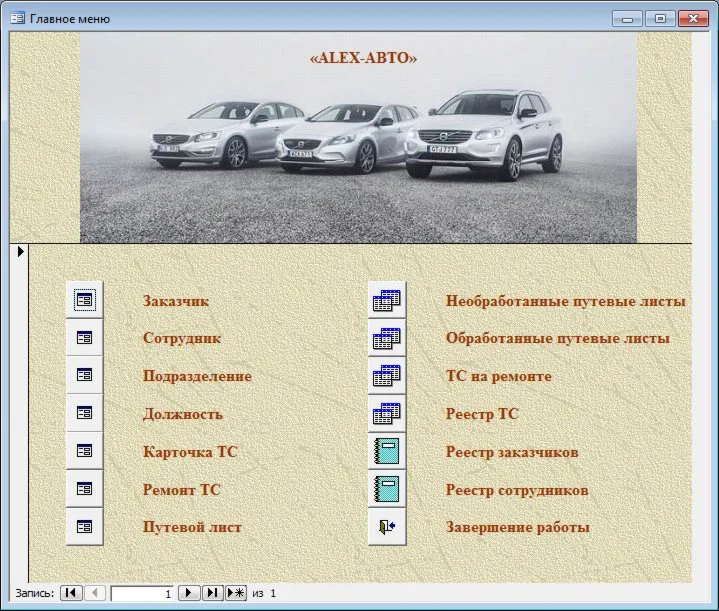

База данных Учет путевых листов.mdb

$ 9

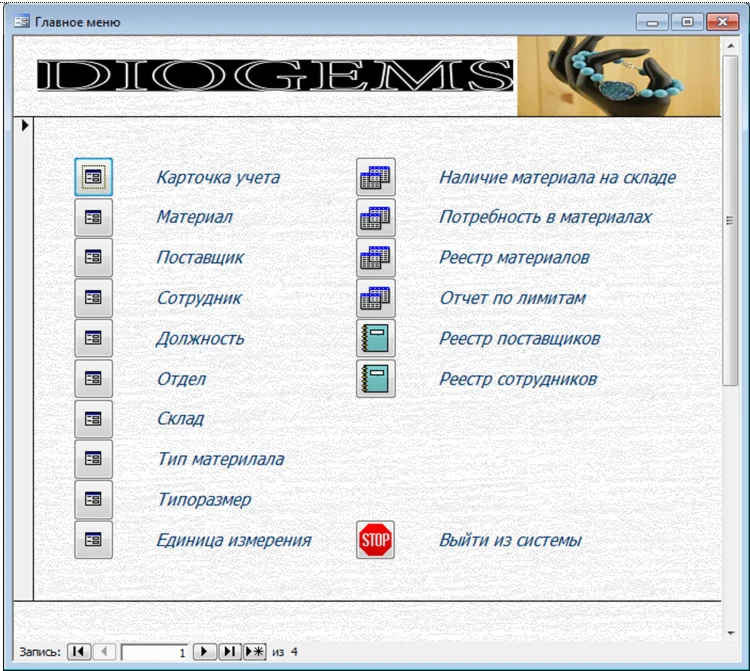

База данных Ежедневный складской учет.mdb

$ 5

Контрольная работа по дисциплине "Учет, контроль и ауди

$ 2

Тест Учет и анализ внешне-ой деятельности организации

$ 1.25

Курсовая работа: Аудит и учет инвестиций КР - Скачать

$ 1

Финансовый учет тест часть 7, 50 вопросов

$ 1.55

ДВФУ WEBDidactor Управленческий учет - 2 вопроса #149

$ 0.53

ДВФУ WEBDidactor Бухгалтерский учет - 2 вопроса #119

$ 0.53

ДВФУ WEBDidactor Учет и анализ (финансовый учет, управленческий учет и финансовый анализ) - 2 вопрос

$ 0.53

ДВФУ WEBDidactor Управленческий учет - 2 вопроса #201

$ 0.53

ДВФУ WEBDidactor Бухгалтерский учет - 2 вопроса #92

$ 0.53

ДВФУ WEBDidactor Бухгалтерский учет - 2 вопроса #117

$ 0.53

ДВФУ WEBDidactor Оценка эффективности затрат на персонал - 2 вопроса #3397

$ 0.53

ДВФУ WEBDidactor Оценка эффективности затрат на персонал - 2 вопроса #3402

$ 0.32

ДВФУ WEBDidactor Оценка эффективности затрат на персонал - 2 вопроса #3391

$ 0.53

ДВФУ WEBDidactor Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной

$ 0.53

Методика "Трафик без затрат" v2 final

$ 15

Билет в кино с открытой датой

$ 0.04

1496. Вероятность выигрыша в лотерее на 1 билет равна 0

$ 0.32