USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

В помощь студенту » Контроллинг в системе государственного и муниципального

Купить Контроллинг в системе государственного и муниципального

Всего продаж: 0

✅ Методы оплаты:

")

Описание товара:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

«Расстояние» между выручкой и суммарными затратами

Существенное изменение объема производства может вызвать

В зависимости от специфики производственного процесса различают

Основным требованием к информации учета является

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Переменные затраты меняются в зависимости от:

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

К внеучетным источникам информации относится

Учет затрат на производстве имеет целью

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

Существенное изменение объема производства может вызвать

«Стандарт-костинг» включает в себя учет

В зависимости от специфики производственного процесса различают

Главная функция контроллинга

К переменным затратам можно отнести

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой:

Экономическая категория, характеризующая финансовый результат деятельности предприятия — это:

Если объем производства и реализации продукции меньше точки безубыточности, то предприятие:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

«Расстояние» между выручкой и суммарными затратами

Существенное изменение объема производства может вызвать

В зависимости от специфики производственного процесса различают

Основным требованием к информации учета является

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Переменные затраты меняются в зависимости от:

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

К внеучетным источникам информации относится

Учет затрат на производстве имеет целью

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

Существенное изменение объема производства может вызвать

«Стандарт-костинг» включает в себя учет

В зависимости от специфики производственного процесса различают

Главная функция контроллинга

К переменным затратам можно отнести

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой:

Экономическая категория, характеризующая финансовый результат деятельности предприятия — это:

Если объем производства и реализации продукции меньше точки безубыточности, то предприятие:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

«Расстояние» между выручкой и суммарными затратами

Существенное изменение объема производства может вызвать

В зависимости от специфики производственного процесса различают

Основным требованием к информации учета является

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Переменные затраты меняются в зависимости от:

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

К внеучетным источникам информации относится

Учет затрат на производстве имеет целью

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

Существенное изменение объема производства может вызвать

«Стандарт-костинг» включает в себя учет

В зависимости от специфики производственного процесса различают

Главная функция контроллинга

К переменным затратам можно отнести

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой:

Экономическая категория, характеризующая финансовый результат деятельности предприятия — это:

Если объем производства и реализации продукции меньше точки безубыточности, то предприятие:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

«Расстояние» между выручкой и суммарными затратами

Существенное изменение объема производства может вызвать

В зависимости от специфики производственного процесса различают

Основным требованием к информации учета является

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Переменные затраты меняются в зависимости от:

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Самый точный метод учета взаимного обмена услугами между центрами ответственности

К внеучетным источникам информации относится

Учет затрат на производстве имеет целью

Коэффициент выручки – это (S – выручка от реализации; V – переменные затраты на объем выпуска и реализации продукции)

Существенное изменение объема производства может вызвать

«Стандарт-костинг» включает в себя учет

В зависимости от специфики производственного процесса различают

Главная функция контроллинга

К переменным затратам можно отнести

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой

Система, основанная на учете норм стандартов на затраты труда, материалов, накладных расходов, на составлении стандартной калькуляции и учете фактических затрат с выделением отклонений от стандартов, — система:

Система учета, в которой все переменные и постоянные затраты распределяются на все изготовленные единицы продукции, представляет собой:

Экономическая категория, характеризующая финансовый результат деятельности предприятия — это:

Если объем производства и реализации продукции меньше точки безубыточности, то предприятие:

Запас прочности можно рассчитывать:

К постоянным затратам можно отнести:

В точке безубыточности чистая прибыль равна:

Если выручка от реализации растет вследствие роста продажных цен, а все остальные факторы остаются неизменными, то это ведет к:

Вас могут заинтересовать:

Решение задачи 17.3.16 из сборника Кепе О.Э.

$ 0.76

C2 Варинат 12 термех из решебника Яблонский А.А. 1978 г

$ 0.81

Решение задачи 19.3.5 из сборника Кепе О.Э.

$ 0.76

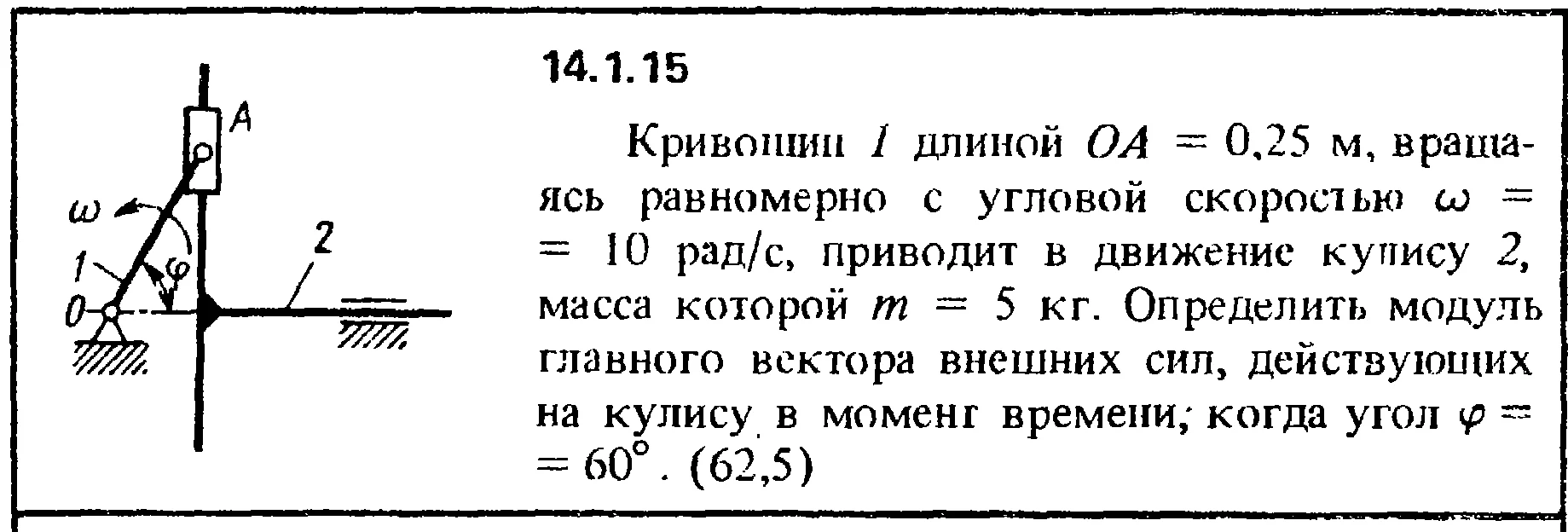

Решение задачи 14.1.15 из сборника Кепе О.Е. 1989 года

$ 0.84

Решение задачи Д6 Вариант 06 Диевский В.А. Малышева ИА

$ 0.82

Решение задачи К1 вариант 3 (К1-03) - Диевский В.А.

$ 0.73

Решение задачи 8.1.6 из сборника Кепе О.Э.

$ 0.75

Бухгалтерские информационные системы Витте МУИВ

$ 8.52

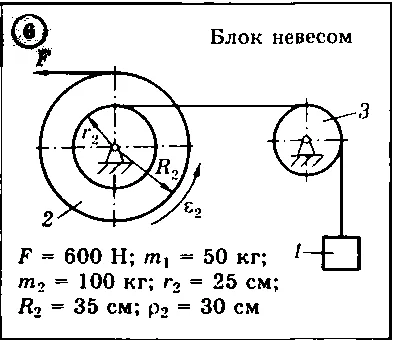

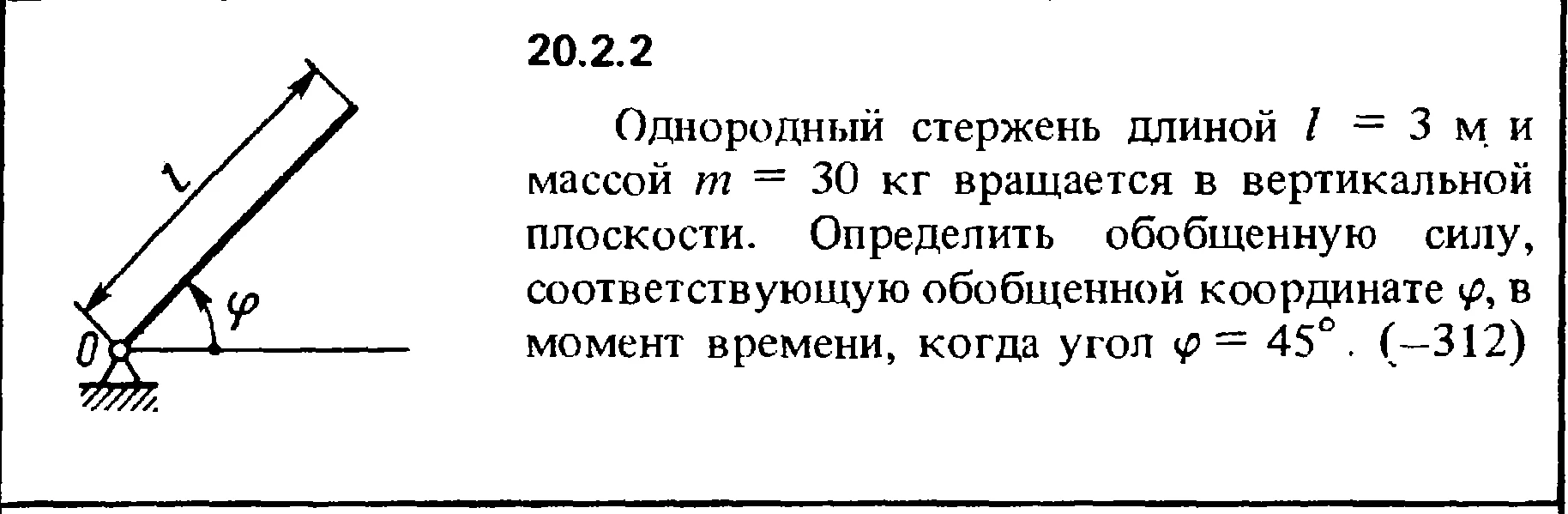

Решение 20.2.2 из сборника (решебника) Кепе О.Е. 1989

$ 0.84

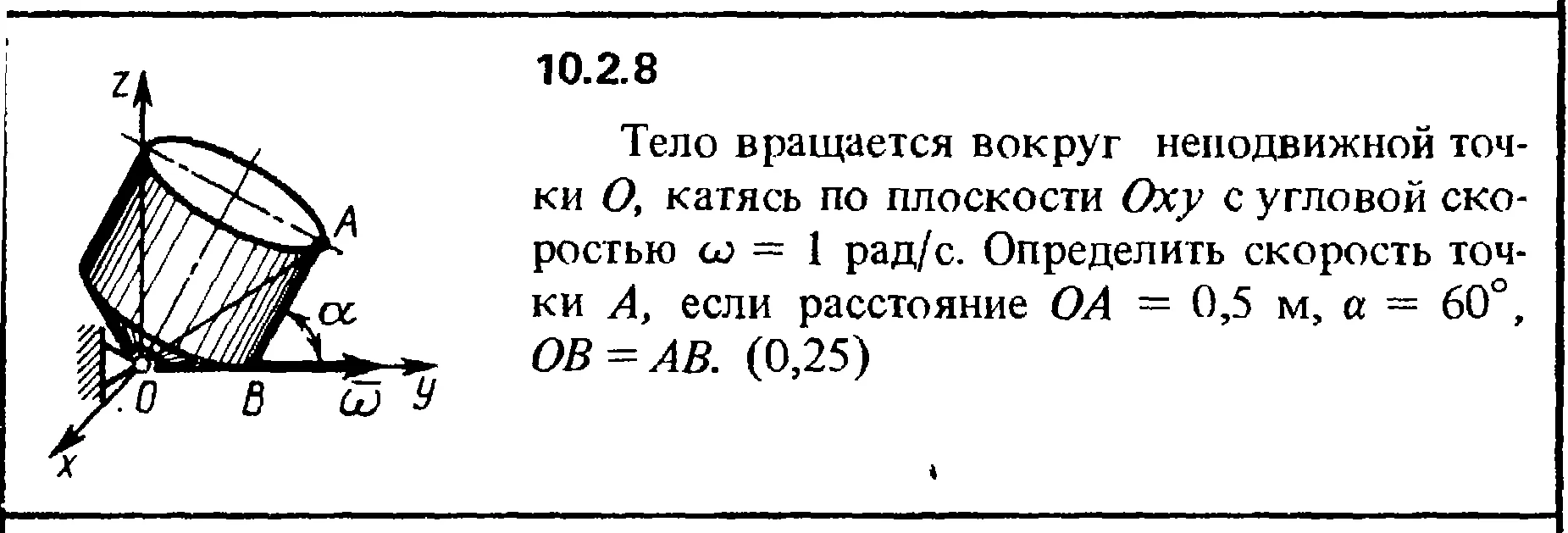

Решение задачи 10.2.8 из сборника Кепе О.Е. 1989 года

$ 1.07

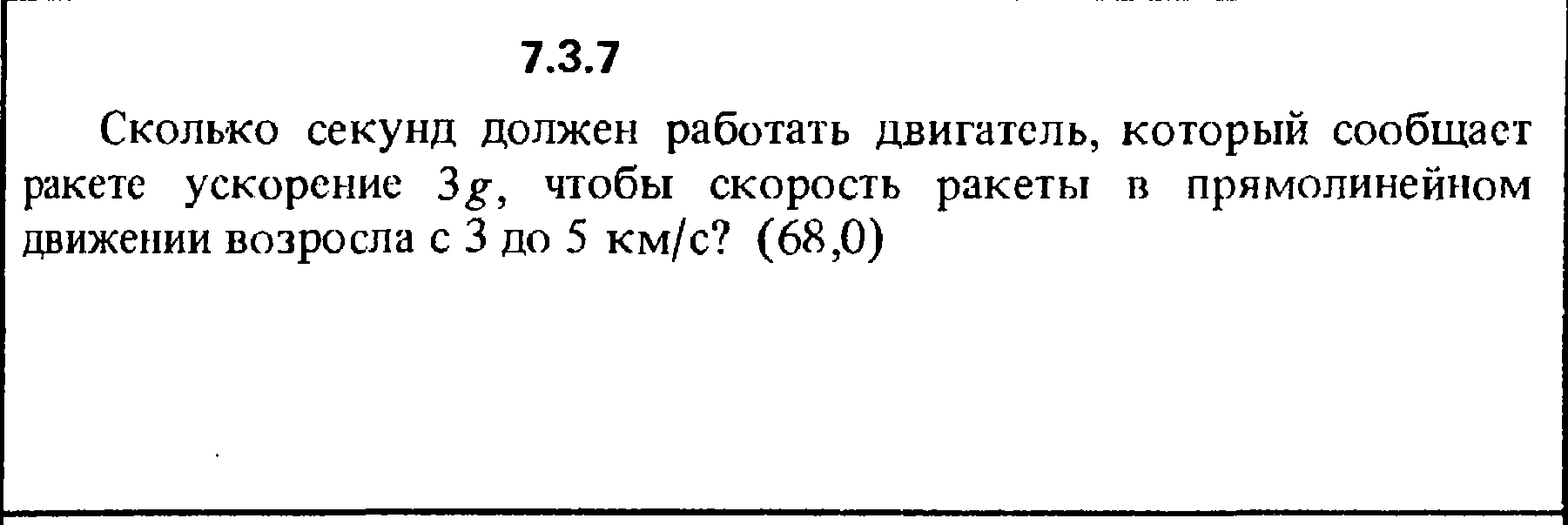

Решение задачи 7.3.7 из сборника Кепе О.Е. 1989 года

$ 0.83

Основы адвокатской деятельности ответы - тесты Синергия

$ 3.26

Антимонопольное регулирование предпринимательской МЭБИК

$ 3.65

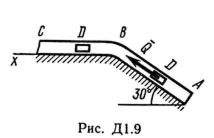

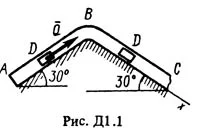

Решение Д1-94 (Рисунок Д1.9 условие 4 С.М. Тарг 1989 г)

$ 0.65

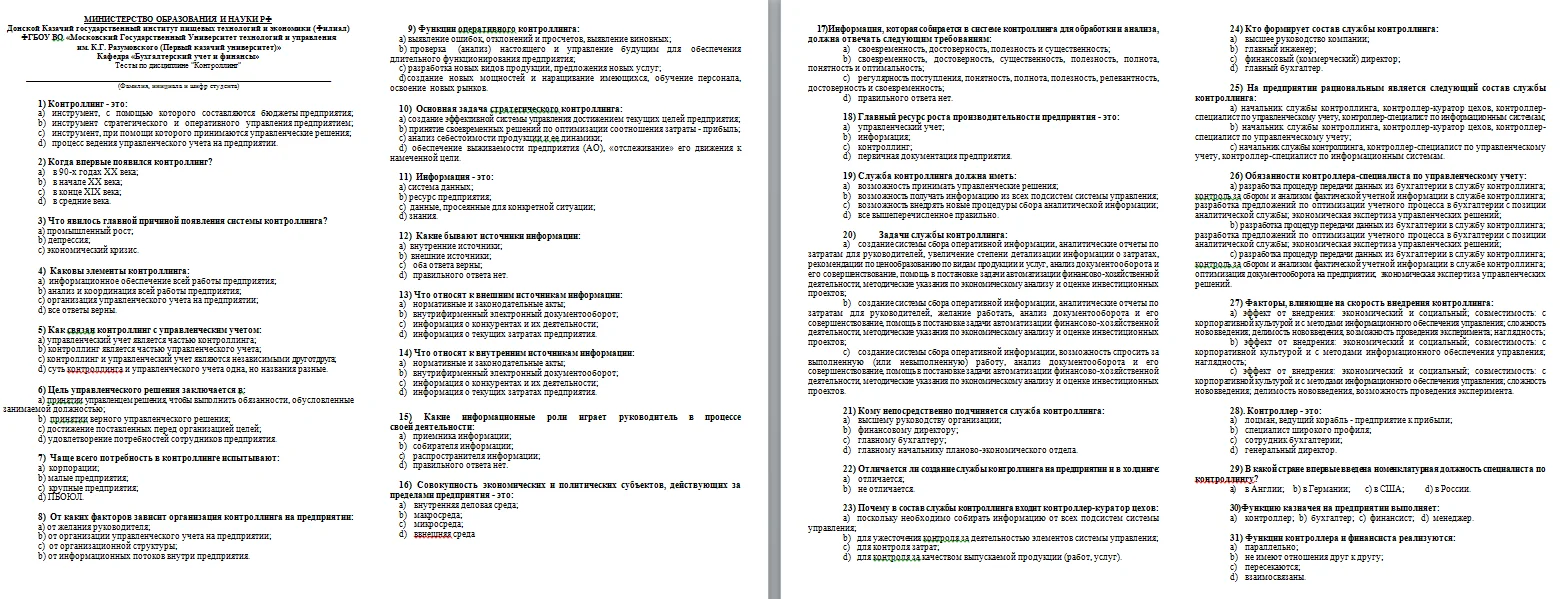

ТЕСТ. Контроллинг с ответами 61 вопрос. 2015 год.

$ 2

Решение задачи 5.7.11 из сборника Кепе О.Е. 1989 года

$ 0.83

Задача 7.02 из раздела 11 УМФ автор Кузнецов Л.А. 2005

$ 0.66

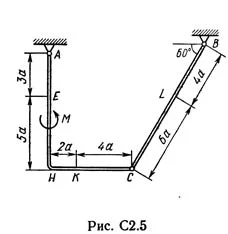

Решение С2-51 (Рисунок С2.5 условие 1 С.М. Тарг 1989 г)

$ 0.63

C8 Вариант 08 термех из решебника Яблонский А.А. 1978 г

$ 0.82

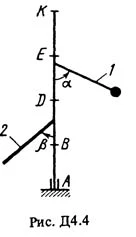

Решение Д4-49 (Рисунок Д4.4 условие 9 С.М. Тарг 1988 г)

$ 0.62

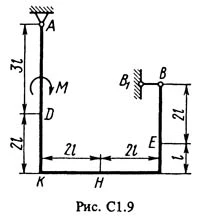

Решение С1-93 (Рисунок С1.9 условие 3 С.М. Тарг 1988 г)

$ 0.7

Решение К1-08 (Рисунок К1.0 условие 8 С.М. Тарг 1988 г)

$ 0.66

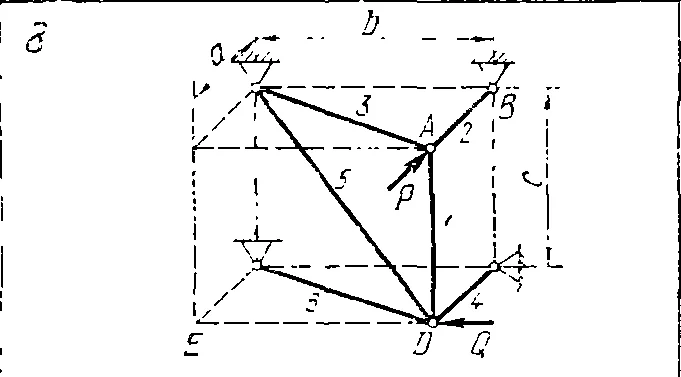

Решение Д2-69 (Рисунок Д2.6 условие 9 С.М. Тарг 1989 г)

$ 0.64

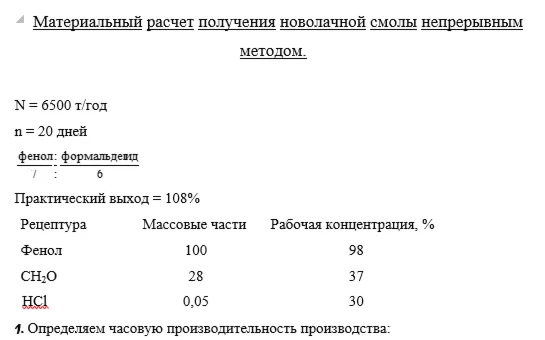

Получение новолачной смолы непрерывным методом

$ 2.02

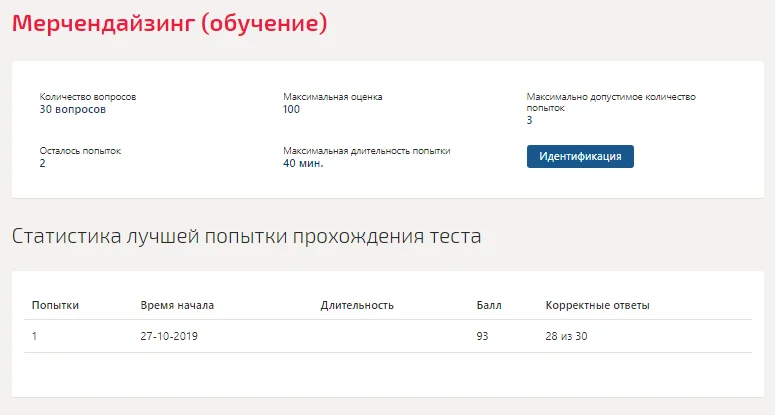

Мерчендайзинг.Тест Синергия

$ 4.26

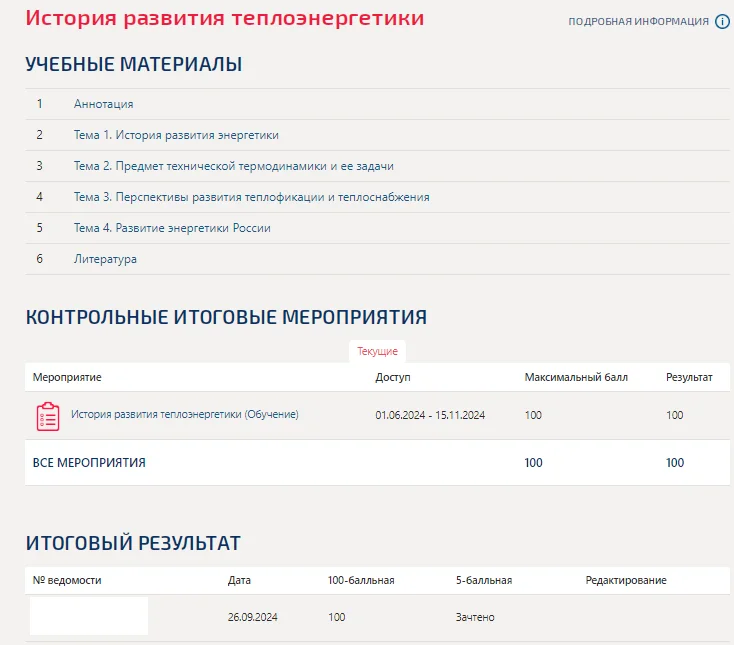

История развития теплоэнергетики.Тест Синергия/МТИ 2024

$ 3.12

Решение задачи №20-2 Экономика отрасли

$ 0.64

Ответ на вопрос №85 из контр.раб.1 по Материаловедению

$ 0.63

Решение Д1 Вариант 19 (рис. 1 усл. 9) термех Тарг 1988

$ 0.8

В суде рассматривалось дело об установлении отцовства

$ 0.21

Адвокат Ещенко при ознакомлении с материалами

$ 0.2

Уставный капитал и балансовая стоимость активов

$ 0.27

Уткин обратился с иском об истребовании

$ 0.22

Решение задачи Д19-25 из сборника Яблонского А.А.

$ 0.18

ДВФУ WEBDidactor Бухгалтерский учёт в туристской индустрии - 2 вопроса #120

$ 0.32

ДВФУ WEBDidactor Гражданское право - 2 вопроса #436

$ 0.32

ДВФУ WEBDidactor Экономика государственного и муниципального сектора - 2 вопроса #282

$ 0.32

ДВФУ WEBDidactor Микроэкономика - 2 вопроса #4485

$ 0.53

ДВФУ WEBDidactor Основы организации труда - 2 вопроса #2788

$ 0.53

ДВФУ WEBDidactor Основы теории управления - 2 вопроса #3956

$ 0.53

ДВФУ WEBDidactor Инфраструктура муниципального образования - 2 вопроса #4727

$ 0.32

ДВФУ WEBDidactor История западноевропейской литературы - 2 вопроса #3458

$ 0.53

ДВФУ WEBDidactor Технология развития потенциала сотрудников - 2 вопроса #3708

$ 0.53

ДВФУ WEBDidactor Основы кадровой политики и кадрового планирования - 2 вопроса #3821

$ 0.32

ДВФУ WEBDidactor Стратегическое управление - 2 вопроса #4342

$ 0.53

ДВФУ WEBDidactor Экономическая оценка инноваций - 2 вопроса #4439

$ 0.32

ДВФУ WEBDidactor Основы государственного управления в зарубежных странах - 2 вопроса #4090

$ 0.53

ДВФУ WEBDidactor История предпринимательс - все ответы

$ 5.3

МЭИ Политология Тест

$ 1

Учет и анализ банкротств. 17 вопросов. РФЭИ

$ 1.34