USSR SHOP »

Магазин »

Электронные книги »

Наука и образование »

В помощь студенту » Эконометрические и статистические методы в экономике и

Купить Эконометрические и статистические методы в экономике и

Всего продаж: 0

✅ Методы оплаты:

")

Описание товара:

Спецификация модели – это:

К ошибкам спецификации относятся:

Найдите соответствие между проверкой гипотезы о параметрах генеральной одномерной совокупности и соответствующей статистикой:

Как называется оценка стандартного отклонения случайной величины, полученная по данным выборки?

Как называется ситуация, при которой нулевая гипотеза была отвергнута, хотя была истинной?

Расположите в правильной последовательности этапы проведения корреляционно-регрессионного анализа.

Укажите характеристики, используемые в качестве меры точности модели регрессии:

Какой критерий используют для оценки значимости коэффициентов регрессии:

В уравнении парной линейной регрессии параметр b1 означает:

Найдите соответствие между показателем измерения тесноты корреляционной связи и его использованием в анализе данных:

При верификации модели регрессии получены следующие результаты: Укажите верные выводы.

По группе предприятий, производящих однородную продукцию, известна зависимость себестоимости единицы продукции y от нескольких факторов: Проведите ранжирование факторов, для чего рассчитайте коэффициенты эластичности.

Укажите правдивые высказывания:

Уравнению регрессии yx=2,88-0,72x1-1,51x2 соответствует множественный коэффициент корреляции Ry=0,84. Укажите, какая доля вариации результативного показателя у (в %) объясняется входящими в уравнение регрессии переменными x1 и x2:

Значение статистики Дарбина-Уотсона находится между значениями {…}.

Фиктивной переменными в уравнении множественной регрессии могут быть:

Определите правильную последовательность условия дополнительного включения фактора в модель: «При дополнительном включении во множественную регрессию новой объясняющей переменной…»

Найдите соответствие между нелинейными моделями регрессии и их использованием в эконометрических исследованиях:

Индекс корреляции рассчитанный для нелинейного уравнения регрессии характеризует:

Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей:

Нелинейная модель у = f (x), в которой возможна замена переменной z = g (x), приводящая получившуюся модель y = F (z) — к линейной, называется моделью, нелинейной по:

При исследовании спроса на мясо получено уравнение вида: y ̅=0,82x_1^(-2,63)∙x_2^1,11 где х1 – цена, х2 – доход. Укажите правильную последовательность в формулировки выводов по полученной модели:

Чему будет равна эластичность выпуска продукции по капиталу для функции Кобба-Дугласа у=100к1/3*i2/3?

Укажите способы определения типа тенденции временного ряда:

Найдите соответствие между типом тренда и рекомендациями, которыми нужно пользоваться при его выборе:

Трендовая составляющая временного ряда характеризует:

Расставьте в правильной последовательности алгоритм получения оценок сезонной составляющей ряда динамики:

Величину l, характеризующую запаздывание в воздействии фактора на результат, в эконометрике называют {…}, а факторные переменные, сдвинутые на один или более моментов времени {…}.

В критерии серий, основанном на медиане, временному ряду 2, 5, 4, 6, 3 соответствует последовательность:

Автокорреляцией уровней временного ряда называют:

Спецификация модели – это:

К ошибкам спецификации относятся:

Найдите соответствие между проверкой гипотезы о параметрах генеральной одномерной совокупности и соответствующей статистикой:

Как называется оценка стандартного отклонения случайной величины, полученная по данным выборки?

Как называется ситуация, при которой нулевая гипотеза была отвергнута, хотя была истинной?

Расположите в правильной последовательности этапы проведения корреляционно-регрессионного анализа.

Укажите характеристики, используемые в качестве меры точности модели регрессии:

Какой критерий используют для оценки значимости коэффициентов регрессии:

В уравнении парной линейной регрессии параметр b1 означает:

Найдите соответствие между показателем измерения тесноты корреляционной связи и его использованием в анализе данных:

При верификации модели регрессии получены следующие результаты: Укажите верные выводы.

По группе предприятий, производящих однородную продукцию, известна зависимость себестоимости единицы продукции y от нескольких факторов: Проведите ранжирование факторов, для чего рассчитайте коэффициенты эластичности.

Укажите правдивые высказывания:

Уравнению регрессии yx=2,88-0,72x1-1,51x2 соответствует множественный коэффициент корреляции Ry=0,84. Укажите, какая доля вариации результативного показателя у (в %) объясняется входящими в уравнение регрессии переменными x1 и x2:

Значение статистики Дарбина-Уотсона находится между значениями {…}.

Фиктивной переменными в уравнении множественной регрессии могут быть:

Определите правильную последовательность условия дополнительного включения фактора в модель: «При дополнительном включении во множественную регрессию новой объясняющей переменной…»

Найдите соответствие между нелинейными моделями регрессии и их использованием в эконометрических исследованиях:

Индекс корреляции рассчитанный для нелинейного уравнения регрессии характеризует:

Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей:

Нелинейная модель у = f (x), в которой возможна замена переменной z = g (x), приводящая получившуюся модель y = F (z) — к линейной, называется моделью, нелинейной по:

При исследовании спроса на мясо получено уравнение вида: y ̅=0,82x_1^(-2,63)∙x_2^1,11 где х1 – цена, х2 – доход. Укажите правильную последовательность в формулировки выводов по полученной модели:

Чему будет равна эластичность выпуска продукции по капиталу для функции Кобба-Дугласа у=100к1/3*i2/3?

Укажите способы определения типа тенденции временного ряда:

Найдите соответствие между типом тренда и рекомендациями, которыми нужно пользоваться при его выборе:

Трендовая составляющая временного ряда характеризует:

Расставьте в правильной последовательности алгоритм получения оценок сезонной составляющей ряда динамики:

Величину l, характеризующую запаздывание в воздействии фактора на результат, в эконометрике называют {…}, а факторные переменные, сдвинутые на один или более моментов времени {…}.

В критерии серий, основанном на медиане, временному ряду 2, 5, 4, 6, 3 соответствует последовательность:

Автокорреляцией уровней временного ряда называют:

К ошибкам спецификации относятся:

Найдите соответствие между проверкой гипотезы о параметрах генеральной одномерной совокупности и соответствующей статистикой:

Как называется оценка стандартного отклонения случайной величины, полученная по данным выборки?

Как называется ситуация, при которой нулевая гипотеза была отвергнута, хотя была истинной?

Расположите в правильной последовательности этапы проведения корреляционно-регрессионного анализа.

Укажите характеристики, используемые в качестве меры точности модели регрессии:

Какой критерий используют для оценки значимости коэффициентов регрессии:

В уравнении парной линейной регрессии параметр b1 означает:

Найдите соответствие между показателем измерения тесноты корреляционной связи и его использованием в анализе данных:

При верификации модели регрессии получены следующие результаты: Укажите верные выводы.

По группе предприятий, производящих однородную продукцию, известна зависимость себестоимости единицы продукции y от нескольких факторов: Проведите ранжирование факторов, для чего рассчитайте коэффициенты эластичности.

Укажите правдивые высказывания:

Уравнению регрессии yx=2,88-0,72x1-1,51x2 соответствует множественный коэффициент корреляции Ry=0,84. Укажите, какая доля вариации результативного показателя у (в %) объясняется входящими в уравнение регрессии переменными x1 и x2:

Значение статистики Дарбина-Уотсона находится между значениями {…}.

Фиктивной переменными в уравнении множественной регрессии могут быть:

Определите правильную последовательность условия дополнительного включения фактора в модель: «При дополнительном включении во множественную регрессию новой объясняющей переменной…»

Найдите соответствие между нелинейными моделями регрессии и их использованием в эконометрических исследованиях:

Индекс корреляции рассчитанный для нелинейного уравнения регрессии характеризует:

Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей:

Нелинейная модель у = f (x), в которой возможна замена переменной z = g (x), приводящая получившуюся модель y = F (z) — к линейной, называется моделью, нелинейной по:

При исследовании спроса на мясо получено уравнение вида: y ̅=0,82x_1^(-2,63)∙x_2^1,11 где х1 – цена, х2 – доход. Укажите правильную последовательность в формулировки выводов по полученной модели:

Чему будет равна эластичность выпуска продукции по капиталу для функции Кобба-Дугласа у=100к1/3*i2/3?

Укажите способы определения типа тенденции временного ряда:

Найдите соответствие между типом тренда и рекомендациями, которыми нужно пользоваться при его выборе:

Трендовая составляющая временного ряда характеризует:

Расставьте в правильной последовательности алгоритм получения оценок сезонной составляющей ряда динамики:

Величину l, характеризующую запаздывание в воздействии фактора на результат, в эконометрике называют {…}, а факторные переменные, сдвинутые на один или более моментов времени {…}.

В критерии серий, основанном на медиане, временному ряду 2, 5, 4, 6, 3 соответствует последовательность:

Автокорреляцией уровней временного ряда называют:

Спецификация модели – это:

К ошибкам спецификации относятся:

Найдите соответствие между проверкой гипотезы о параметрах генеральной одномерной совокупности и соответствующей статистикой:

Как называется оценка стандартного отклонения случайной величины, полученная по данным выборки?

Как называется ситуация, при которой нулевая гипотеза была отвергнута, хотя была истинной?

Расположите в правильной последовательности этапы проведения корреляционно-регрессионного анализа.

Укажите характеристики, используемые в качестве меры точности модели регрессии:

Какой критерий используют для оценки значимости коэффициентов регрессии:

В уравнении парной линейной регрессии параметр b1 означает:

Найдите соответствие между показателем измерения тесноты корреляционной связи и его использованием в анализе данных:

При верификации модели регрессии получены следующие результаты: Укажите верные выводы.

По группе предприятий, производящих однородную продукцию, известна зависимость себестоимости единицы продукции y от нескольких факторов: Проведите ранжирование факторов, для чего рассчитайте коэффициенты эластичности.

Укажите правдивые высказывания:

Уравнению регрессии yx=2,88-0,72x1-1,51x2 соответствует множественный коэффициент корреляции Ry=0,84. Укажите, какая доля вариации результативного показателя у (в %) объясняется входящими в уравнение регрессии переменными x1 и x2:

Значение статистики Дарбина-Уотсона находится между значениями {…}.

Фиктивной переменными в уравнении множественной регрессии могут быть:

Определите правильную последовательность условия дополнительного включения фактора в модель: «При дополнительном включении во множественную регрессию новой объясняющей переменной…»

Найдите соответствие между нелинейными моделями регрессии и их использованием в эконометрических исследованиях:

Индекс корреляции рассчитанный для нелинейного уравнения регрессии характеризует:

Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей:

Нелинейная модель у = f (x), в которой возможна замена переменной z = g (x), приводящая получившуюся модель y = F (z) — к линейной, называется моделью, нелинейной по:

При исследовании спроса на мясо получено уравнение вида: y ̅=0,82x_1^(-2,63)∙x_2^1,11 где х1 – цена, х2 – доход. Укажите правильную последовательность в формулировки выводов по полученной модели:

Чему будет равна эластичность выпуска продукции по капиталу для функции Кобба-Дугласа у=100к1/3*i2/3?

Укажите способы определения типа тенденции временного ряда:

Найдите соответствие между типом тренда и рекомендациями, которыми нужно пользоваться при его выборе:

Трендовая составляющая временного ряда характеризует:

Расставьте в правильной последовательности алгоритм получения оценок сезонной составляющей ряда динамики:

Величину l, характеризующую запаздывание в воздействии фактора на результат, в эконометрике называют {…}, а факторные переменные, сдвинутые на один или более моментов времени {…}.

В критерии серий, основанном на медиане, временному ряду 2, 5, 4, 6, 3 соответствует последовательность:

Автокорреляцией уровней временного ряда называют:

Вас могут заинтересовать:

Решение задачи 20.5.14 из сборника Кепе О.Э.

$ 0.83

Решение задачи 16.1.17 из сборника Кепе О.Э.

$ 0.82

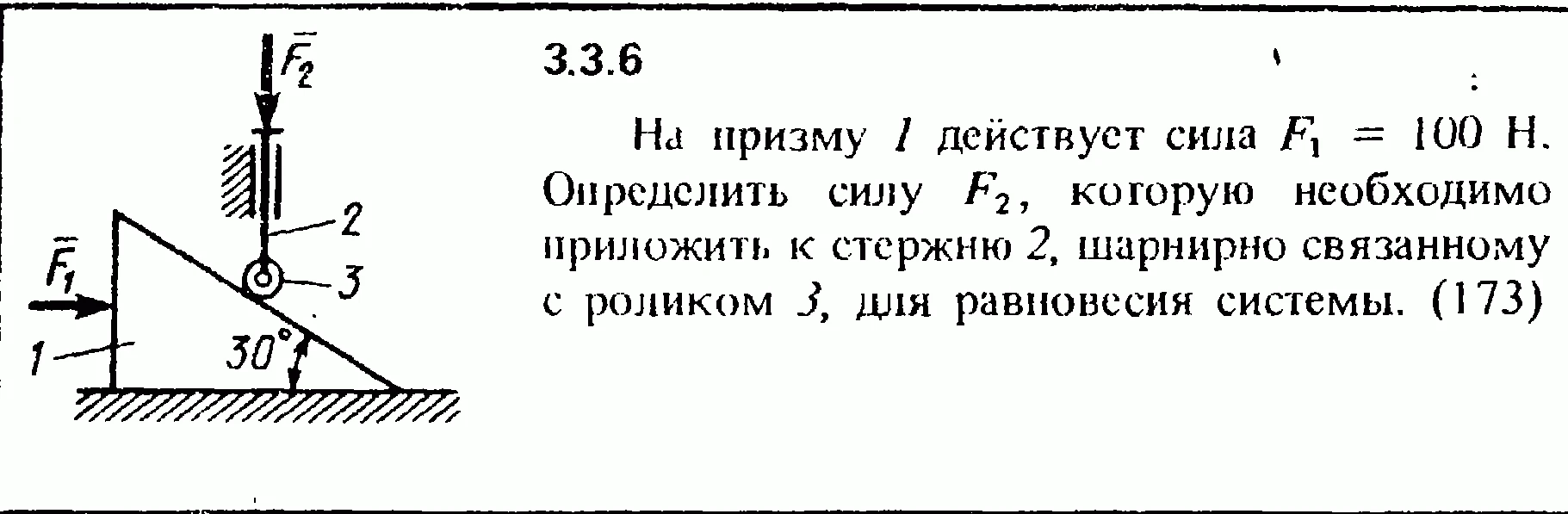

Решение задачи 3.3.6 из сборника Кепе О.Е. 1989 года

$ 0.89

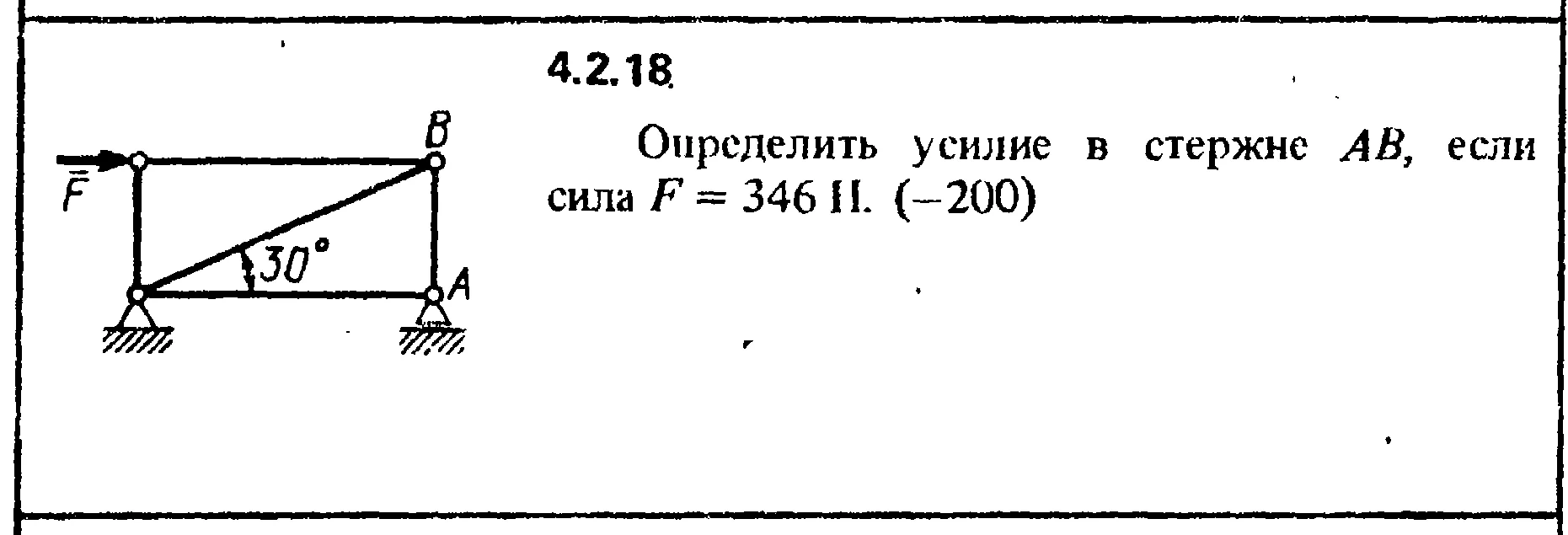

Решение задачи 4.2.18 из сборника Кепе О.Е. 1989 года

$ 0.87

Решение задачи 14.4.9 из сборника Кепе О.Э.

$ 0.82

Решение задачи К1 вариант 4 (К1-04) - Диевский В.А.

$ 0.82

Решение задачи 13.5.3 из сборника Кепе О.Э.

$ 0.83

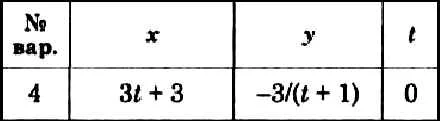

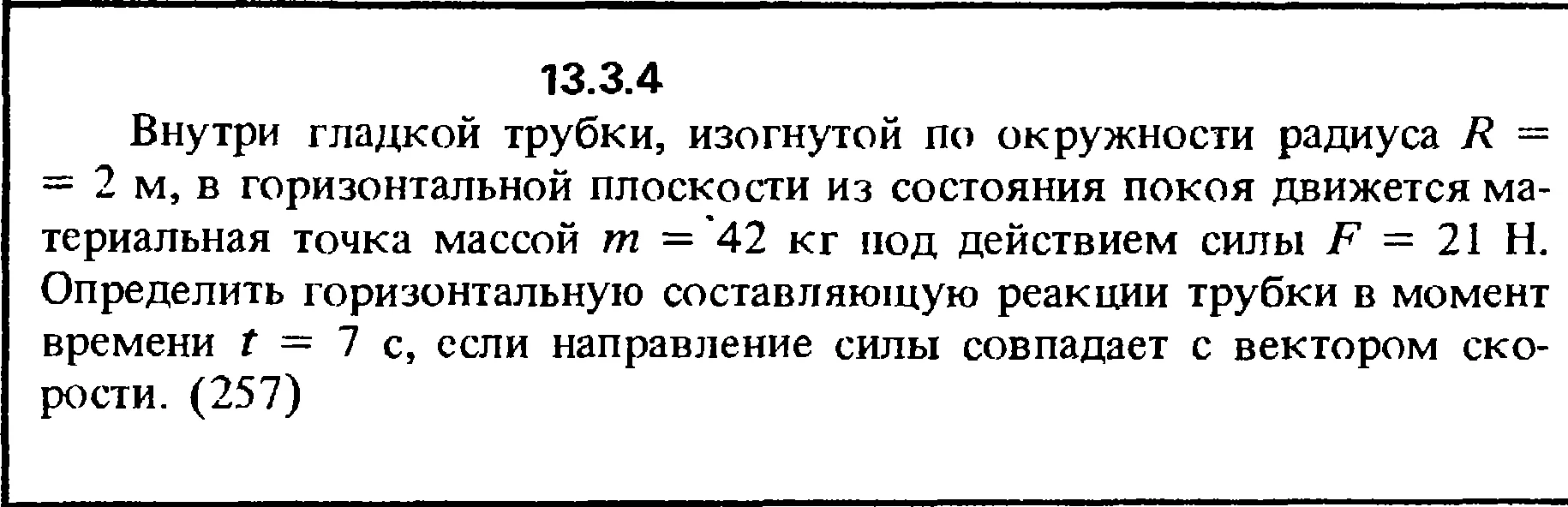

Решение задачи 13.3.4 из сборника Кепе О.Е. 1989 года

$ 0.88

Решение задачи 20.3.12 из сборника Кепе О.Э.

$ 0.83

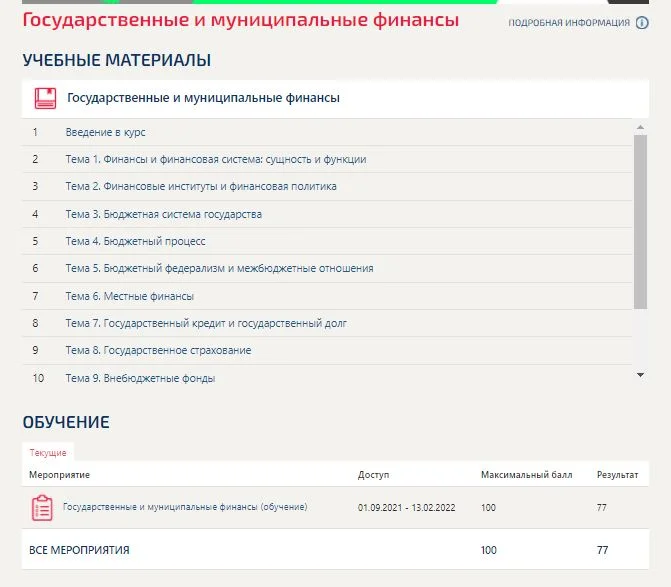

Ответы Государственным муниципальным финансам Синергия

$ 3.66

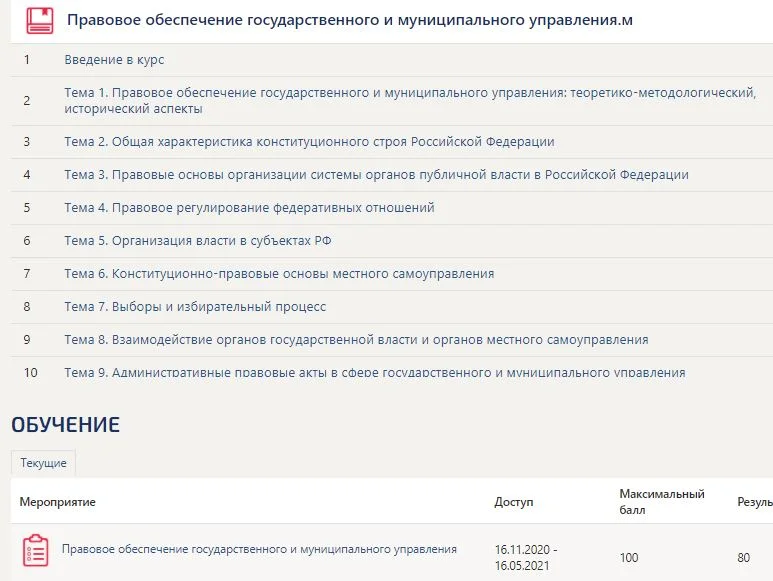

Правовое обеспечение государственного и муниципального

$ 2.1

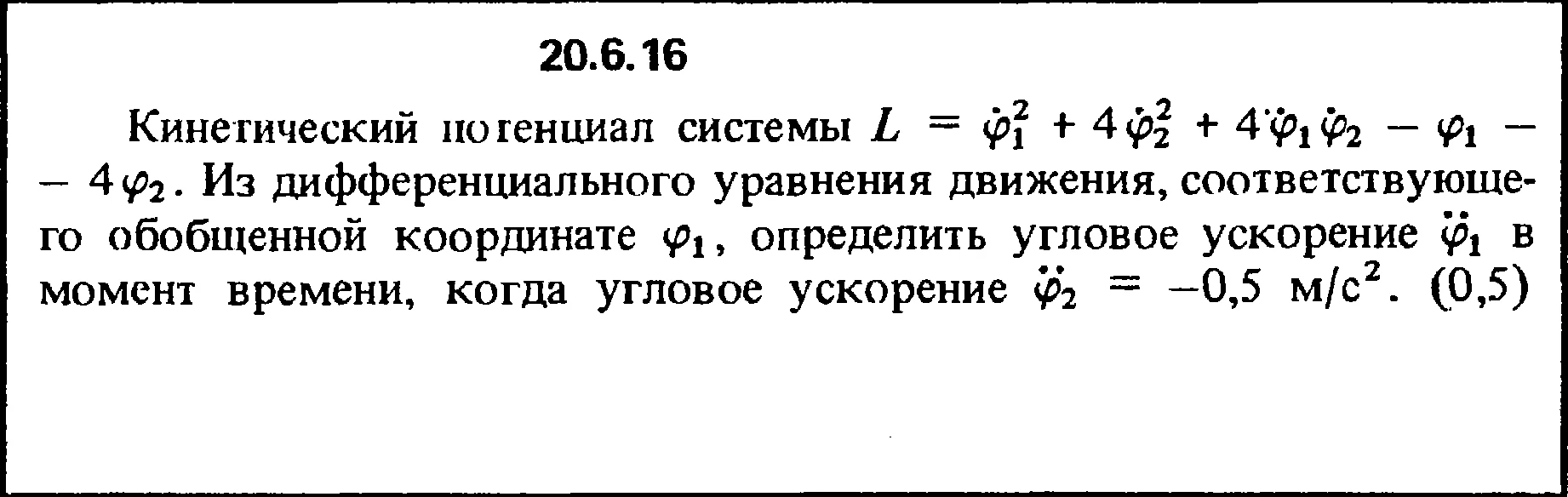

Решение 20.6.16 из сборника (решебника) Кепе О.Е. 1989

$ 0.89

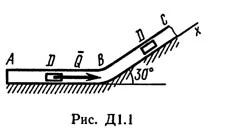

Решение Д1-11 (Рисунок Д1.1 условие 1 С.М. Тарг 1989 г)

$ 0.67

Решение К2 вар. 01, решебник теормех Тарг С.М. 1982 г.

$ 0.87

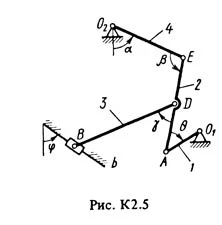

Решение К2-56 (Рисунок К2.5 условие 6 С.М. Тарг 1988 г)

$ 0.7

Решение К2-64 (Рисунок К2.6 условие 4 С.М. Тарг 1989 г)

$ 0.7

Решение задачи К3 вариант 14 (К3-14) - Диевский В.А.

$ 0.83

Решение задачи К3 вариант 26 (К3-26) - Диевский В.А.

$ 0.83

Оценка стоимости кредитно-финансовых институтов.Тест

$ 6.81

Решение задачи С4 вариант 10 (С4-10) - Диевский В.А.

$ 0.83

Инвестиционный анализ Итоговый + Компетентностный тест

$ 4.93

Лабораторная работа №2

$ 2.02

Решение Д1 Вариант 76 (рис. 7 усл. 6) термех Тарг 1988

$ 0.8

Задача 12.03 из раздела 11 УМФ автор Кузнецов Л.А. 2005

$ 0.66

ИМЭИ Тест Административное право

$ 2.11

Глебов В., 15 лет, предъявил иск к Альметеву И. 18 лет

$ 0.23

ООО «Кафе «Натали» обратилось в Арбитражный суд

$ 0.22

Екатеринбургское предприятие (импортер) заключило

$ 0.27

На общем собрании садоводческого товарищества

$ 0.26

ДВФУ WEBDidactor Трудовое право - 2 вопроса #649

$ 0.53

ДВФУ WEBDidactor Деньги, кредит, банки - 2 вопроса #336

$ 0.32

ДВФУ WEBDidactor Мировая экономика и международные экономические отношения - 2 вопроса #820

$ 0.53

ДВФУ WEBDidactor Международные экономические отношения - 2 вопроса #708

$ 0.53

ДВФУ WEBDidactor Маркетинг торговой деятельности - 2 вопроса #1307

$ 0.32

ДВФУ WEBDidactor Налоги и налогообложение - 2 вопроса #1228

$ 0.53

ДВФУ WEBDidactor Мировая экономика и международные экономические отношения - 2 вопроса #733

$ 0.53

ДВФУ WEBDidactor Организационная культура - 2 вопроса #3073

$ 0.32

ДВФУ WEBDidactor Введение в дисциплинарные картины мира - 2 вопроса #2635

$ 0.53

ДВФУ WEBDidactor Экономика и социология труда - 2 вопроса #2678

$ 0.53

ДВФУ WEBDidactor Интеллектуальные информационные системы - 2 вопроса #2309

$ 0.32

ДВФУ WEBDidactor Антикризисное управление - 2 вопроса #2492

$ 0.53

ДВФУ WEBDidactor Оплата труда персонала - 2 вопроса #3430

$ 0.32

ДВФУ WEBDidactor Регламентация и нормирование труда - 2 вопроса #2977

$ 0.32

ДВФУ WEBDidactor Технология развития потенциала сотрудников - 2 вопроса #3665

$ 0.53

ДВФУ WEBDidactor Теория литературы - 2 вопроса #3456

$ 0.53

ДВФУ WEBDidactor Компьютерное обеспечение расчетов по труду - 2 вопроса #2965

$ 0.53

ДВФУ WEBDidactor Экономический анализ - 2 вопроса #4384

$ 0.32

ДВФУ WEBDidactor Инновационный менеджмент - 2 вопроса #4266

$ 0.32

ДВФУ WEBDidactor Организационные системы в сфере государственного и муниципального управления - 2 во

$ 0.32

ДВФУ WEBDidactor Проектирование и экспертиза образовательных систем - 2 вопроса #5332

$ 0.32