USSR SHOP »

Магазин » Налоги и налогообложение, практ. работа

Купить Налоги и налогообложение, практ. работа

Описание товара:

Задача 1.

Рассчитать сумму платежей НДС, подлежащую внесению в бюджет организацией за отчетный квартал на основании следующих данных: Назовите сроки уплаты налога (ст. 174 НК РФ).

1. Отгружено товаров (без НДС):

по ставке НДС 18% — 17 420 руб.;

по ставке НДС 10% — 19 380 руб.

необлагаемый оборот – 20 000 руб.

2. Бартерный оборот товаров (по ставке НДС 18%) в рыночных ценах составил 16 500 руб.

3. Получено штрафных санкций от других предприятий по договорам, связанным с реализацией по ставке 18% на сумму 2300 тыс. руб.

4. Получено авансов в счет предстоящих поставок продукции на сумму 11800 рублей;

5. Сумма НДС, полученная от поставщиков и использованная на производство продукции, облагаемой НДС за сырье и материалы, составила 2500 руб.

Задача 2.

Определите ставку, сумму и срок уплаты налога, подлежащего удержанию и перечислению в бюджет, если источником выплаты дохода является российская организация. Доля дивидендов, причитающихся организации А по итогам 2009 года составляет 30%. Общая сумма дивидендов, подлежащих распределению, составляет 100000 рублей, сумма дивидендов, полученная самим налоговым агентом, к моменту распределения дивидендов в пользу налогоплательщиков – получателей дивидендов и ранее не учитываемая при определении налоговой базы, составляет 25000 рублей. (Для расчета используйте формулу в ст.275 НК РФ, ст. 284 НК РФ, ст. 287)

Задача 3.

Определить сумму налогооблагаемой прибыли и сумму налога на прибыль, при использовании организацией кассового метода, если за налоговый период отгружено продукции на сумму 1 млн. рублей, оплачено – 900 тыс. рублей., получен аванс в размере 100 тыс. руб. За указанный период приобретено материалов на сумму 500 тыс. рублей, из них списано на затраты производства – 450 тыс. рублей. Начислено амортизации на сумму 20 тыс. рублей, в том числе по оплаченным основным средствам – 15 тыс. руб., начислено налогов и сборов в сумме 80 тыс. рублей, в том числе за отч. период – 60 тыс. рублей. Уплачено налогов, начисленных за отч. период, – 50 тыс. рублей, уплачена недоимка – 10 тыс. рублей. Начислено заработной платы 30 тыс. рублей (за налоговый период), выплачено на сумму 25 тыс. руб.

Задача 4.

оценка "отлично"

Рассчитать сумму платежей НДС, подлежащую внесению в бюджет организацией за отчетный квартал на основании следующих данных: Назовите сроки уплаты налога (ст. 174 НК РФ).

1. Отгружено товаров (без НДС):

по ставке НДС 18% — 17 420 руб.;

по ставке НДС 10% — 19 380 руб.

необлагаемый оборот – 20 000 руб.

2. Бартерный оборот товаров (по ставке НДС 18%) в рыночных ценах составил 16 500 руб.

3. Получено штрафных санкций от других предприятий по договорам, связанным с реализацией по ставке 18% на сумму 2300 тыс. руб.

4. Получено авансов в счет предстоящих поставок продукции на сумму 11800 рублей;

5. Сумма НДС, полученная от поставщиков и использованная на производство продукции, облагаемой НДС за сырье и материалы, составила 2500 руб.

Задача 2.

Определите ставку, сумму и срок уплаты налога, подлежащего удержанию и перечислению в бюджет, если источником выплаты дохода является российская организация. Доля дивидендов, причитающихся организации А по итогам 2009 года составляет 30%. Общая сумма дивидендов, подлежащих распределению, составляет 100000 рублей, сумма дивидендов, полученная самим налоговым агентом, к моменту распределения дивидендов в пользу налогоплательщиков – получателей дивидендов и ранее не учитываемая при определении налоговой базы, составляет 25000 рублей. (Для расчета используйте формулу в ст.275 НК РФ, ст. 284 НК РФ, ст. 287)

Задача 3.

Определить сумму налогооблагаемой прибыли и сумму налога на прибыль, при использовании организацией кассового метода, если за налоговый период отгружено продукции на сумму 1 млн. рублей, оплачено – 900 тыс. рублей., получен аванс в размере 100 тыс. руб. За указанный период приобретено материалов на сумму 500 тыс. рублей, из них списано на затраты производства – 450 тыс. рублей. Начислено амортизации на сумму 20 тыс. рублей, в том числе по оплаченным основным средствам – 15 тыс. руб., начислено налогов и сборов в сумме 80 тыс. рублей, в том числе за отч. период – 60 тыс. рублей. Уплачено налогов, начисленных за отч. период, – 50 тыс. рублей, уплачена недоимка – 10 тыс. рублей. Начислено заработной платы 30 тыс. рублей (за налоговый период), выплачено на сумму 25 тыс. руб.

Задача 4.

оценка "отлично"

Вас могут заинтересовать:

Аудиосессия «Работа в удовольствие»

$ 13

Контрольная работа в МЭИ Математика часть 3

$ 1.22

Контр. работа РФЭИ Бух. фин. учет. Кассовые операции

$ 6

Самостоятельная работа 1. Вариант 28

$ 1.44

Самостоятельная работа 9. Вариант 5

$ 1.46

Управление качеством - контрольная работа

$ 0.86

Курсовая работа - ОАО АК «Тулачермет»

$ 6.14

Расчетно-графическая работа 8. Вариант 6

$ 2.15

Контрольная работа РФЭИ Финансовый анализ Лекция 4

$ 2

ДИПЛОМ Работа с однокоренными словами в нач. классах

$ 23

Практическая работа. Таблица. Теория организации.

$ 5.91

Экзаменационная работа - «Управленческая психология»

$ 2.52

Курсовая работа: Использование методов ТРИЗ в работе c

$ 4

Курсовая работа: Виды и формы расчетов организаций на п

$ 1

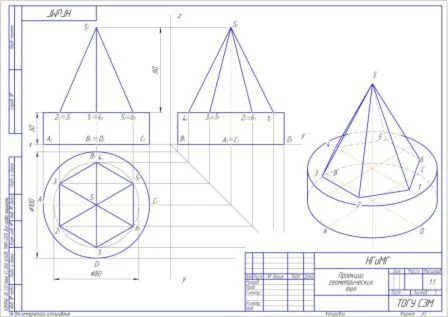

контрольная работа по инженерной графике ТОГУ 7 вариант

$ 6.09

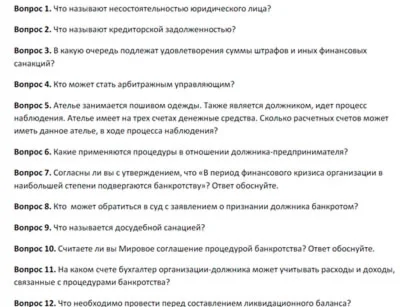

РФЭИ "УЧЕТ И АНАЛИЗ БАНКРОТСТВ" КОНТРОЛЬНАЯ РАБОТА 17В

$ 4

Криминология. Контрольная работа. 3 задания. 2015.

$ 3

Повестки в ГАИ Контрольная работа

$ 0.9

Дипломная работа: Учет и аудит дебиторской задолженност

$ 5

Курсовая работа: Аудит кассовых операций - скачать

$ 1

Работа в Ростове (125*125)

$ 2

Дипломная работа: Доходы и расходы в деятельности предп

$ 10

Контрольная работа по MS Word. вар 6

$ 7.98

Курсовая работа: Цены на ресурсы и политика доходов от

$ 3

Курсовая работа: Азаматтық құқы

$ 3

Курсовая работа: Бюджеттердің орындалуы туралы ес

$ 3

Курсовая работа: Нарықтық экономикадағ

$ 3

Курсовая работа: Қазақстан Республикасында

$ 3

Курсовая работа: Учет, аудит и анализ товарных потерь

$ 3

Курсовая работа: Мемлекеттік қарыз мәні

$ 3

NewsExperts.Автоматизированная работа на новостях.

$ 1.2

Дипломная работа: Delphi 7.0 ортасында «Қонаu

$ 50

Дипломная работа: Топырақ бонитеті - Скачать

$ 5

Дипломная работа: Айналым капиталының қ

$ 5

Курсовая работа: Менеджмент затрат и качества продукции

$ 5

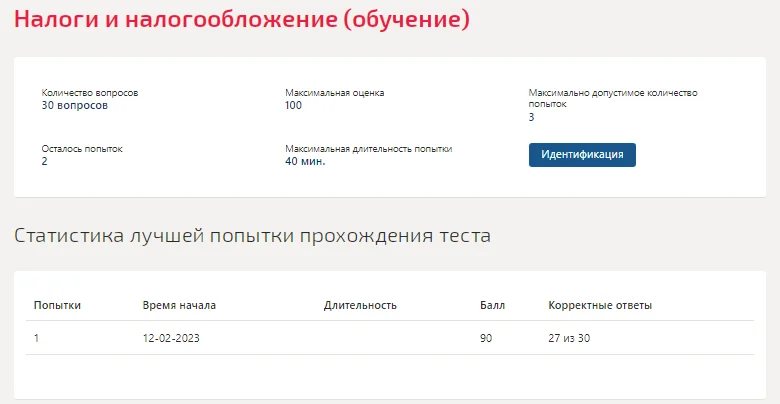

Налоги и налогообложение.Тест Синергия 2023г

$ 3.15

Курсовая работа. Система показателей фин-хоз. деят. орг

$ 22.46

Курсовая работа. Оценка фин. состояния и разраб. антикр

$ 22.34

Курсовая работа: Воспитательная система - Скачать

$ 1

Рейтинговая работа по русскому языку "Виды делового общ

$ 1

ДВФУ WEBDidactor Налоги и налогообложение - 2 вопроса #2518

$ 0.53

ДВФУ WEBDidactor Научно-исследовательская работа в управлении персоналом - 2 вопроса #3571

$ 0.53

МЭИ Маркетинг Контрольная работа

$ 1

Дипломная работа

$ 200

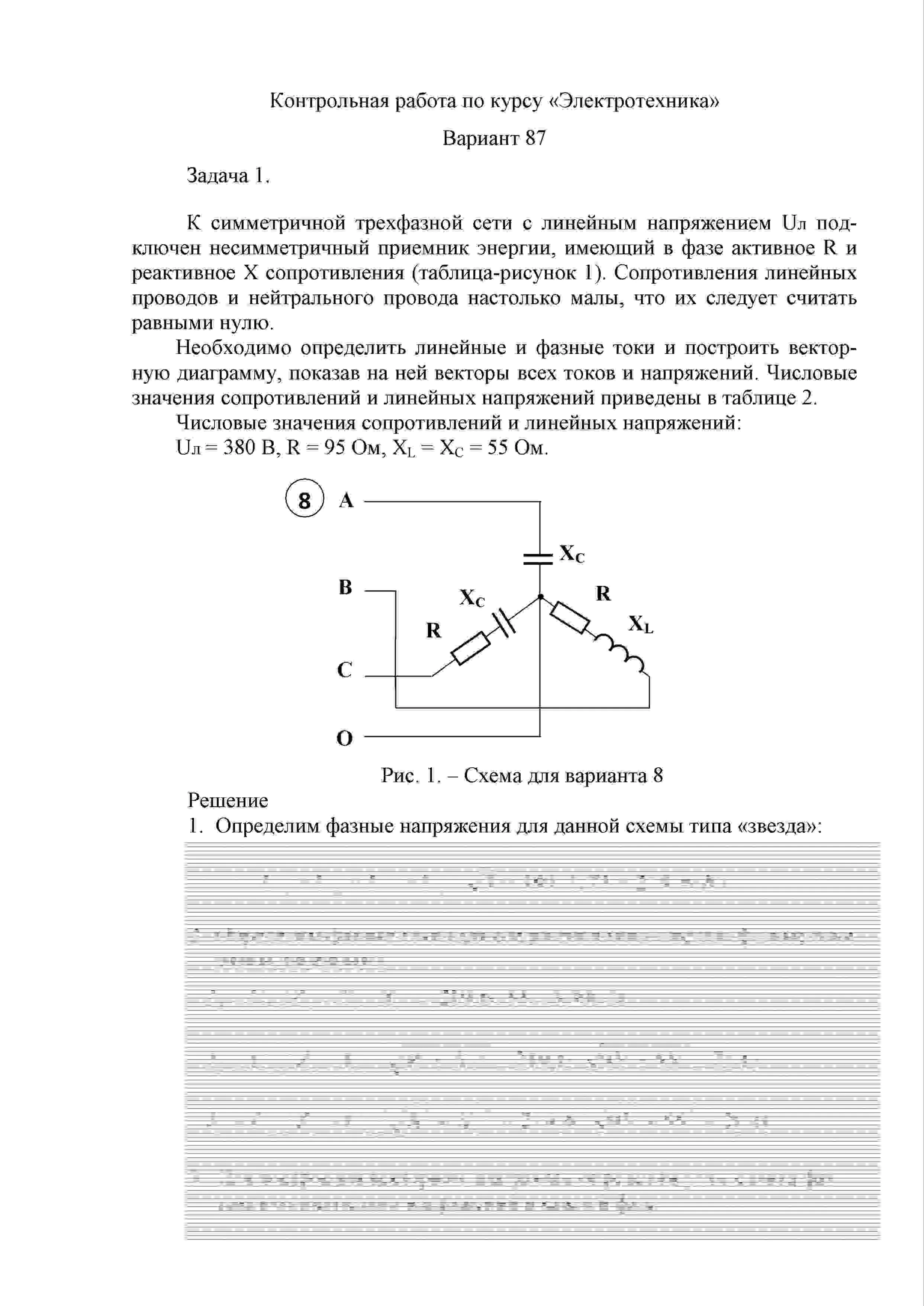

Контрольная работа по электротехнике МГУТУ вариант 87

$ 6.38

Готовая дипломная работа

$ 10

Курсовая работа. Создание юридических лиц

$ 3.12

Менеджмент. Контрольная работа ИМЭИ

$ 1.1

Управление персоналом. Контрольная работа ИМЭИ

$ 1.17

Психология. Контрольная работа

$ 0.4