USSR SHOP »

Магазин » Контрольная РФЭИ Бухгалтерский финансовый учет 50 в. ч1

Купить Контрольная РФЭИ Бухгалтерский финансовый учет 50 в. ч1

Всего продаж: 0

✅ Методы оплаты:

")

Описание товара:

Контрольная работа РФЭИ Бухгалтерский финансовый учет. Часть I.

Даны ответы на 50 вопросов, в виде таблицы. Оценка 5 баллов.

В отдельном файле содержатся все вопросы.

Вопросы для сравнения:

1. Определите сумму отклонений фактической себестои-мости материалов от их учетной цены (в качестве учетной цены принимается цена по договору купли-продажи), списанную на затраты производства, если известно следующее:

• 10 мая: в организацию поступили материалы, которые обошлись ей в 14 000 рублей (в том числе НДС 2 136 рублей);

• 12 мая: организацией был получен счет-фактура от транспортной компании на оплату услуг по доставке на сумму 1 200 рублей (в том числе НДС 183 рубля), а так же счет-фактура на услуги посредников на сумму 2 400 рублей (в том числе НДС 366 рублей).

а) Кредит 15 - Дебет 16 - 2 685 рублей, списано превышение фактической себестоимости над учетной ценой материалов;

б) Кредит 15 - Дебет 16 - 3 051 рубль, списано превышение фактической себестоимости над учетной ценой материалов;

в) Кредит 16 - Дебет 15 - 3 600 рублей, списано превышение учетной цены материалов над фактической себестоимостью.

2. В результате схода лавины был испорчен склад торговой организации с лыжными палками на сумму 1,5 млн. руб. Эту сумму необходимо отразить в бухгалтерском учете торго-вой организации, для чего используется следующая корреспонденция счетов:

а) Кредит 41 - Дебет 94;

б) Кредит 10 - Дебет 99;

в) Кредит 41 - Дебет 90.

...

49. Организация приобрела основное средство, которое в налоговом учете относится к третьей амортизационной группе. В каком размере она может применить амортизационную пре-мию в отношении этого основного средства?

а) 10%;

б) 20%;

в) 30%.

50. Предприятие в налоговом и в бухгалтерском учете ус-тановило разные сроки полезного использования на один объ-ект основных средств. По этой причине в конце каждого месяца бухгалтеру нужно отражать разницу. Какой она будет, если расходы в бухгалтерском учете оказываются меньше расходов в налоговом?

а) налогооблагаемой временной разницей;

б) вычитаемой временной разницей;

в) постоянной разницей.

Будем очень благодарны, если Вы оставите ПОЛОЖИТЕЛЬНЫЙ ОТЗЫВ после покупки.

СПАСИБО, что выбрали нас!

Даны ответы на 50 вопросов, в виде таблицы. Оценка 5 баллов.

В отдельном файле содержатся все вопросы.

Вопросы для сравнения:

1. Определите сумму отклонений фактической себестои-мости материалов от их учетной цены (в качестве учетной цены принимается цена по договору купли-продажи), списанную на затраты производства, если известно следующее:

• 10 мая: в организацию поступили материалы, которые обошлись ей в 14 000 рублей (в том числе НДС 2 136 рублей);

• 12 мая: организацией был получен счет-фактура от транспортной компании на оплату услуг по доставке на сумму 1 200 рублей (в том числе НДС 183 рубля), а так же счет-фактура на услуги посредников на сумму 2 400 рублей (в том числе НДС 366 рублей).

а) Кредит 15 - Дебет 16 - 2 685 рублей, списано превышение фактической себестоимости над учетной ценой материалов;

б) Кредит 15 - Дебет 16 - 3 051 рубль, списано превышение фактической себестоимости над учетной ценой материалов;

в) Кредит 16 - Дебет 15 - 3 600 рублей, списано превышение учетной цены материалов над фактической себестоимостью.

2. В результате схода лавины был испорчен склад торговой организации с лыжными палками на сумму 1,5 млн. руб. Эту сумму необходимо отразить в бухгалтерском учете торго-вой организации, для чего используется следующая корреспонденция счетов:

а) Кредит 41 - Дебет 94;

б) Кредит 10 - Дебет 99;

в) Кредит 41 - Дебет 90.

...

49. Организация приобрела основное средство, которое в налоговом учете относится к третьей амортизационной группе. В каком размере она может применить амортизационную пре-мию в отношении этого основного средства?

а) 10%;

б) 20%;

в) 30%.

50. Предприятие в налоговом и в бухгалтерском учете ус-тановило разные сроки полезного использования на один объ-ект основных средств. По этой причине в конце каждого месяца бухгалтеру нужно отражать разницу. Какой она будет, если расходы в бухгалтерском учете оказываются меньше расходов в налоговом?

а) налогооблагаемой временной разницей;

б) вычитаемой временной разницей;

в) постоянной разницей.

Будем очень благодарны, если Вы оставите ПОЛОЖИТЕЛЬНЫЙ ОТЗЫВ после покупки.

СПАСИБО, что выбрали нас!

Вас могут заинтересовать:

Итоговый экзамен РФЭИ Логистика 50 вопросов

$ 2.2

Контрольная работа РФЭИ Закрепление полученных знаний

$ 5

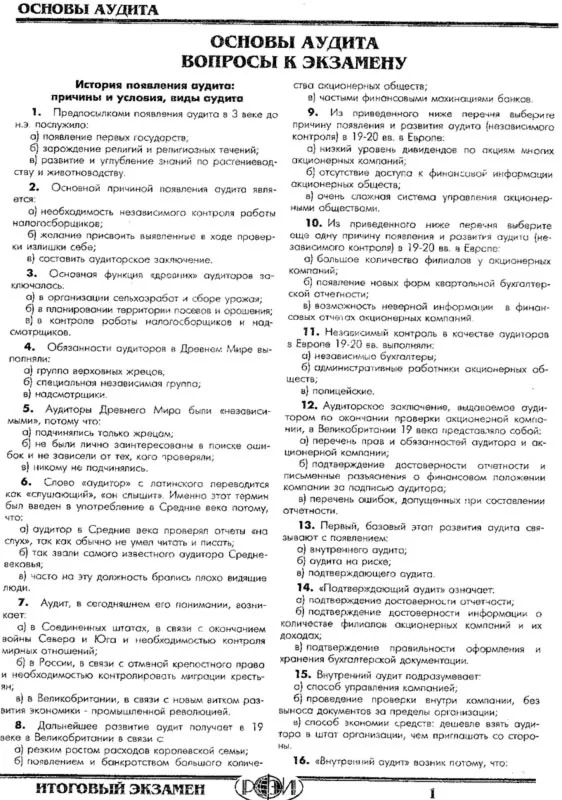

Итоговый экзамен РФЭИ Основы аудита 125 вопросов

$ 2.2

РФЭИ Лабораторный практикум ЗАО "Столяр" 2008

$ 5

Контрольная РФЭИ Статистика контрольные 1 и 2 (2 шт.)

$ 6

Организационное поведение контрольная,ч.2, 10 вопросов

$ 0.68

МЭИ Концепции современного естествознания Контрольная

$ 1

РФЭИ "ОСНОВЫ АУДИТА" 200в ИТОГОВЫЙ ЭКЗАМЕН

$ 5

Итоговый РФЭИ Экономико математические методы и модели

$ 2.2

Контрольная РФЭИ Мировая экономика (3 штуки)

$ 8

Контрольная работа «Финансы и кредит»

$ 2.46

Контрольная РФЭИ Бухгалтерский финансовый учет 50 в. ч1

$ 2.2

Контрольная работа РФЭИ Мировая экономика 3

$ 2

Учет товаров на складе в Delphi 7 [14]

$ 6.45

Дипломная работа: Учет товаров и расходов, связанных с

$ 5

РФЭИ Бухгалтерская финансовая отчетность 2 задания

$ 7

ИЭ РФЭИ Философия 100 вопросов

$ 2.5

Лабораторная РФЭИ Математика № 1

$ 2.2

Итоговый экзамен РФЭИ Деловое администрирование 205 воп

$ 2.2

Контрольная РФЭИ Английский язык №1

$ 2.2

Итоговый экзамен РФЭИ Инвестиции 100 вопросов

$ 2.2

Итоговый экзамен РФЭИ Поведение потребителей 50 воп.

$ 2.2

Итоговый экзамен РФЭИ Поведение потребителей 50 воп.

$ 2.2

Итоговый экзамен РФЭИ Основы менеджмента 70 вопросов

$ 2.2

Итоговый экзамен РФЭИ Деловое общение 100 вопросов

$ 2.2

Итоговый РФЭИ Комплексный эконом.анализ хоз деят. 100 в

$ 2.2

Итоговый экзамен РФЭИ Бизнес планирование 50 вопросов

$ 2.2

Итоговый экзамен РФЭИ История менеджмента 90 вопросов

$ 2.2

Итоговый экзамен РФЭИ Управление продажами 50 вопросов

$ 2.2

Учет движения товаров в торговой организации (на приме

$ 10

КР РФЭИ Организация и технология отрасли

$ 2.5

Контрольная Математические методы и модели в экономике

$ 2.2

Контрольная РФЭИ Деньги. Кредит. Банки 2 задания 3 вар.

$ 2.2

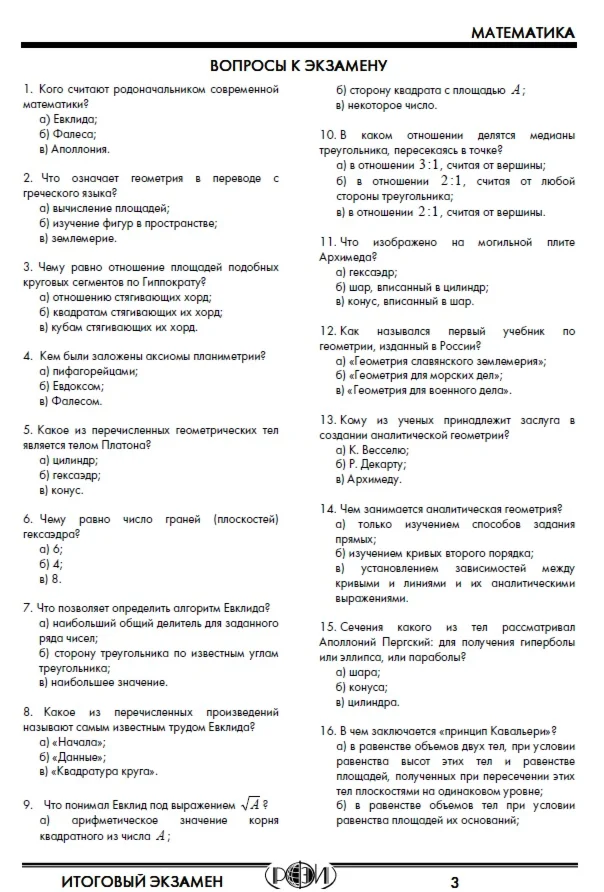

Итоговый экзамен РФЭИ «Математика»

$ 2.43

Финансовый инжиниринг.фэ_БАК(1/2). Синергия. Ответы на

$ 3.56

Контрольная №4 Вариант 03 из решебник Прокофьев В.Л.

$ 0.97

Рябушко ч. 1, Контрольная Векторная алгебра вар. 7

$ 0.5

Тест Бухгалтерский финансовый учет Часть 2

$ 1.14

Этнопсихология контрольная, 15 вопросов с ответами

$ 1.25

Земельное право контрольная с ответами, 10 вопросов

$ 0.37

Бухгалтерский финансовый учёт, вариант 2

$ 0.61

Римское право контрольная с ответами

$ 0.38

Актуальные проблемы административного права контрольная

$ 0.66

Учет и анализ банкротств тест с ответами

$ 0.55

ДВФУ WEBDidactor Бухгалтерский учет - 2 вопроса #100

$ 0.53

ДВФУ WEBDidactor Учет и анализ (финансовый учет, управленческий учет и финансовый анализ) - 2 вопрос

$ 0.32

ДВФУ WEBDidactor Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной

$ 0.53

ДВФУ WEBDidactor Бухгалтерский учет и ан - все ответы

$ 1.91

МЭИ Менеджмент Контрольная работа

$ 1

ИЭ РФЭИ Финансовый менеджмент 100 вопросов оценка 5

$ 4