USSR SHOP »

Магазин » Бух. управленческий учет (тест)

Купить Бух. управленческий учет (тест)

")

Описание товара:

Бух. управленческий учет

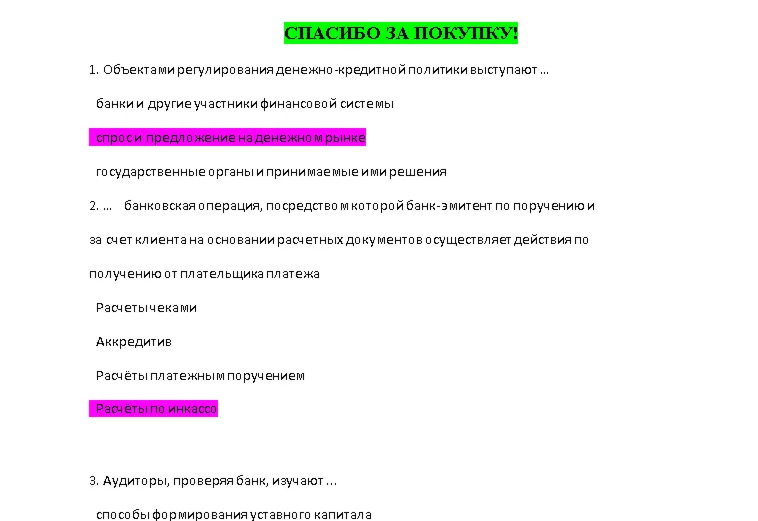

1. . Управленческий учет – это

2. Списывающиеся общехозяйственные расходы в конце отчетного периода отражаются:

3. По отношению к технологическому процессу формирования себестоимости, затраты подразделяются на:

4. Какие хозяйственные операции отражаются бухгалтерской записью на счетах бух. учета Д20 – К97:

5. Гибкий бюджет предусматривает:

6. Полуфабрикатный вариант сводного учета затрат на производство предусматривает:

7. Согласно Методическим рекомендациям по прогнозированию, учету и калькулированию с/с производства в промышленности, учет затрат организуется с применением:

8. В системе центров ответственности действует иерархическое подчинение в соответствии:

9. Подразделение производственных предприятий на центры ответственности производится в зависимости от:

10. Функциональный учет затрат и результатов деятельности предприятия (АВС – метод) предполагает определение стоимости выпущенной продукции на основе:

11. Прибыль от реализации в системе калькулирования с/с продукции по переменным затратам определяется как:

12. Уравнение точки безубыточности в натуральной единице при анализе взаимосвязи «затраты – объем – прибыль» имеет вид:

13. Управленческая отчетность составляется в разрезе:

14. В управленческом учете отчеты могут составляться: - строгой периодичности нет *

15. По сфере возникновения и функционирования затраты бывают:

17. Бюджетная модель – это

18. В основе управленческого учета не лежит признак классификации затрат:

19. Брак производстве :

20. Для ведения управленческого учета по центрам ответственности необходимо:

21. Рассчитать трансфертную цену единицы изделия по формуле (120 % полной себестоимости), если затраты = 900 тыс, переменные затраты = 600 тыс. Сделано 200 изделий. 900*1.2 \ 200 = 5,4

- 5,4 *

22. Определить групповую ставку накладных расходов по функции «тех обслуживание», если затраты за отчетный период 5 000 тыс., объем постоянного драйвера S = 60 и F = 40 ед.

23. Конечной целью составления операционных (или оперативных) бюджетов является разработка:

-

24. Сколько стоит одна штука, если постоянные затраты 400, переменные 60%, всего взяли 100 штук, а прибыль должна быть 100.

25. Согласно Методическим рекомендациям по прогнозированию, учету и калькулированию с/с производства в промышленности, включение в состав себестоимости сырья, материалов и других материальных ресурсов производится с использованием одного из следующих методов оценки запасов:

26. Что является отправной точкой при формировании главного бюджета

Затраты

1. По характеру осуществления:

2. В зав-ти от источников покрытия:

3. По месту возникновения:

4.По хар-ру связи с технолог процессом:

5. В завис от характера связи с объемом пр-ва:

6. По способу отнесения на отдельные виды продукции

7. По экономич природе (по элементам

8. По целевому назнач

Расчет трансфертных цен

1. На основе рыночных цен -

2. На основе себестоимости.

3. На основе договорных ТЦ,

1. . Управленческий учет – это

2. Списывающиеся общехозяйственные расходы в конце отчетного периода отражаются:

3. По отношению к технологическому процессу формирования себестоимости, затраты подразделяются на:

4. Какие хозяйственные операции отражаются бухгалтерской записью на счетах бух. учета Д20 – К97:

5. Гибкий бюджет предусматривает:

6. Полуфабрикатный вариант сводного учета затрат на производство предусматривает:

7. Согласно Методическим рекомендациям по прогнозированию, учету и калькулированию с/с производства в промышленности, учет затрат организуется с применением:

8. В системе центров ответственности действует иерархическое подчинение в соответствии:

9. Подразделение производственных предприятий на центры ответственности производится в зависимости от:

10. Функциональный учет затрат и результатов деятельности предприятия (АВС – метод) предполагает определение стоимости выпущенной продукции на основе:

11. Прибыль от реализации в системе калькулирования с/с продукции по переменным затратам определяется как:

12. Уравнение точки безубыточности в натуральной единице при анализе взаимосвязи «затраты – объем – прибыль» имеет вид:

13. Управленческая отчетность составляется в разрезе:

14. В управленческом учете отчеты могут составляться: - строгой периодичности нет *

15. По сфере возникновения и функционирования затраты бывают:

17. Бюджетная модель – это

18. В основе управленческого учета не лежит признак классификации затрат:

19. Брак производстве :

20. Для ведения управленческого учета по центрам ответственности необходимо:

21. Рассчитать трансфертную цену единицы изделия по формуле (120 % полной себестоимости), если затраты = 900 тыс, переменные затраты = 600 тыс. Сделано 200 изделий. 900*1.2 \ 200 = 5,4

- 5,4 *

22. Определить групповую ставку накладных расходов по функции «тех обслуживание», если затраты за отчетный период 5 000 тыс., объем постоянного драйвера S = 60 и F = 40 ед.

23. Конечной целью составления операционных (или оперативных) бюджетов является разработка:

-

24. Сколько стоит одна штука, если постоянные затраты 400, переменные 60%, всего взяли 100 штук, а прибыль должна быть 100.

25. Согласно Методическим рекомендациям по прогнозированию, учету и калькулированию с/с производства в промышленности, включение в состав себестоимости сырья, материалов и других материальных ресурсов производится с использованием одного из следующих методов оценки запасов:

26. Что является отправной точкой при формировании главного бюджета

Затраты

1. По характеру осуществления:

2. В зав-ти от источников покрытия:

3. По месту возникновения:

4.По хар-ру связи с технолог процессом:

5. В завис от характера связи с объемом пр-ва:

6. По способу отнесения на отдельные виды продукции

7. По экономич природе (по элементам

8. По целевому назнач

Расчет трансфертных цен

1. На основе рыночных цен -

2. На основе себестоимости.

3. На основе договорных ТЦ,

Вас могут заинтересовать:

Математика ответы на тест ОЮИ

$ 4.52

Английский язык часть 2 тест 1 МЭИ

$ 0.37

Теория управления ответы на тест ОЮИ

$ 4.4

Торговое законодательство зарубежных стран тест ОЮИ

$ 4.49

Тест С. Розенцвейга (взрослый вариант)

$ 8

Трудовое право тест ч1.для сайта imei.anomir.ru

$ 2.08

Педагогическая психология тест Синергия. Ответы отлично

$ 2.32

Теория экономического анализа ответы на тест ОЮИ

$ 4.41

Хозяйственное право ответы на тест ОЮИ

$ 4.45

Делопроизводство в кадровой службе тест

$ 1.2

Право недвижимости в практике нотариуса тест

$ 3.19

Психология труда ответы на тест ОЮИ

$ 4.45

Тест макроэкономика. 35 вопросов.

$ 8.01

Банковское дело (Ответы на тест СИНЕРГИЯ / МТИ / МОИ)

$ 2.27

Супервизия в деятельности психолога тест Синергия итог

$ 2.5

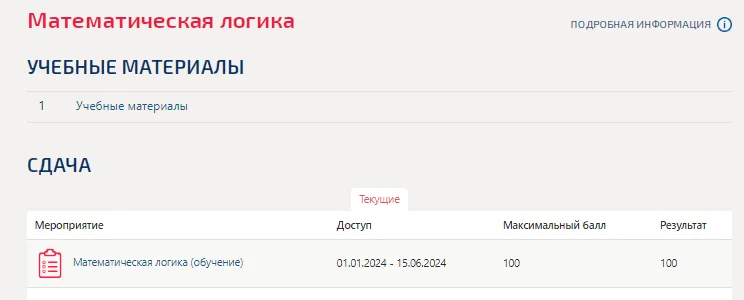

Математическая логика.Тест Синергия/МТИ 2024г

$ 3.2

Тест на определение ценностей и потребностей персонала

$ 1.01

Тест Бухгалтерский учет Часть 1

$ 1.15

Тест Гражданское право Вариант 4

$ 1.15

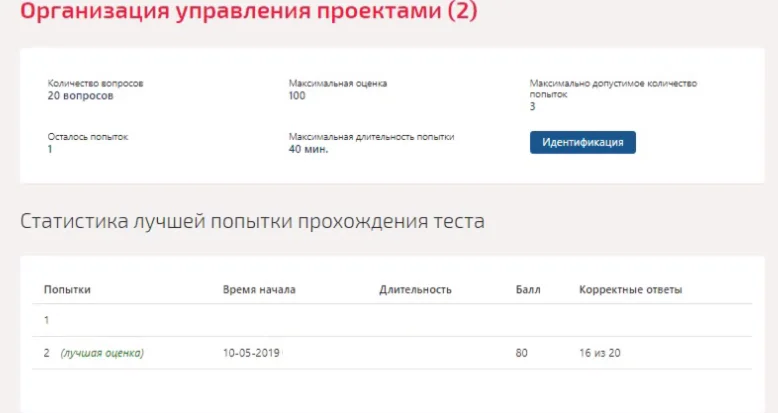

Организация управления проектами.Тест Синергия

$ 3.31

тест

$ 100

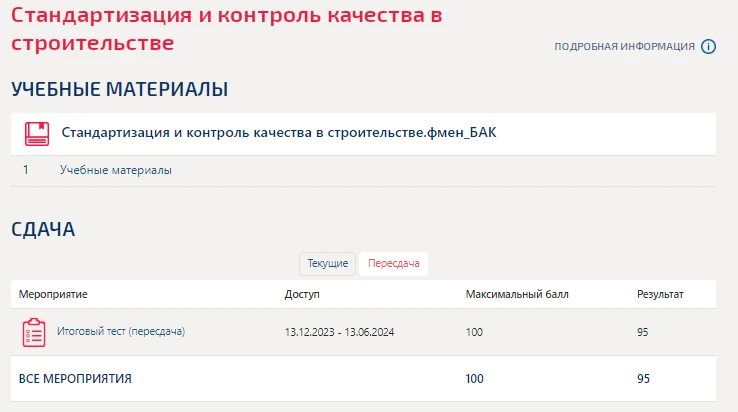

Стандартизация и контроль качества в строительстве.Тест

$ 4.08

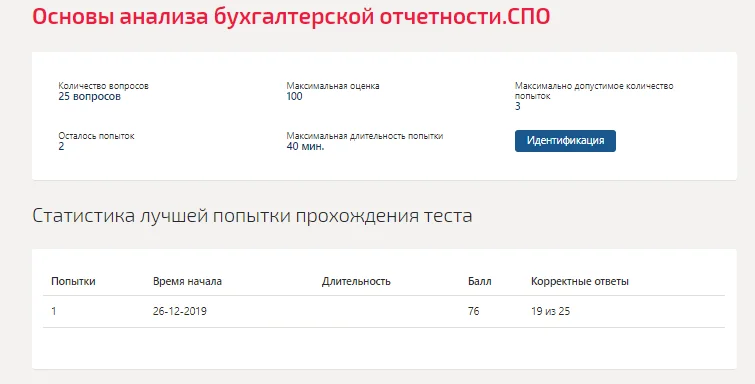

Основы анализа бухгалтерской отчетности.Тест Синергия

$ 4.46

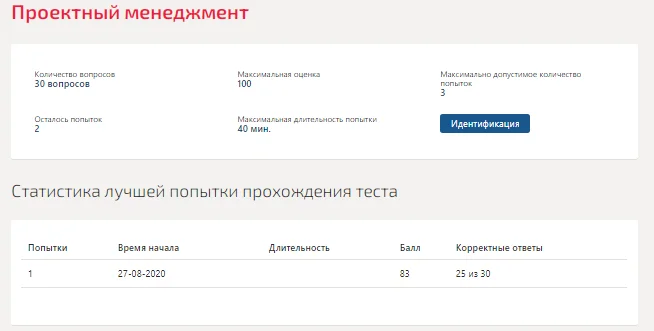

Проектный менеджмент.Тест Синергия 2020

$ 4.38

Электроэнергетические системы и сети ответы на тест Син

$ 3.55

База данных Учет результатов киберсоревнований Access

$ 5

Экологическое право (правильные ответы на тест Синергия

$ 2.52

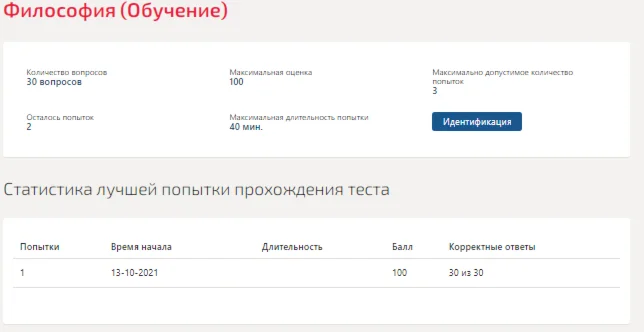

Философия.Тест Синергия 2021г на 100баллов

$ 3.12

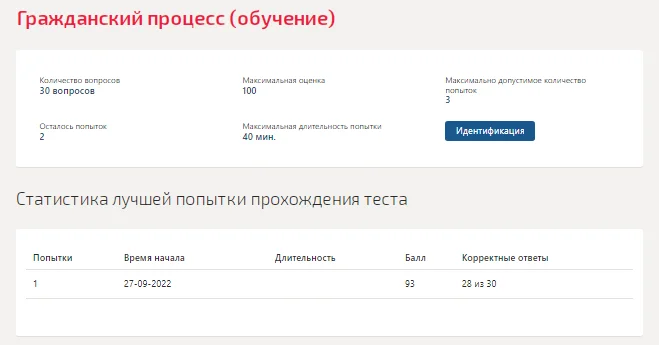

Гражданский процесс.Тест Синергия 2022г (93 балла)

$ 3.26

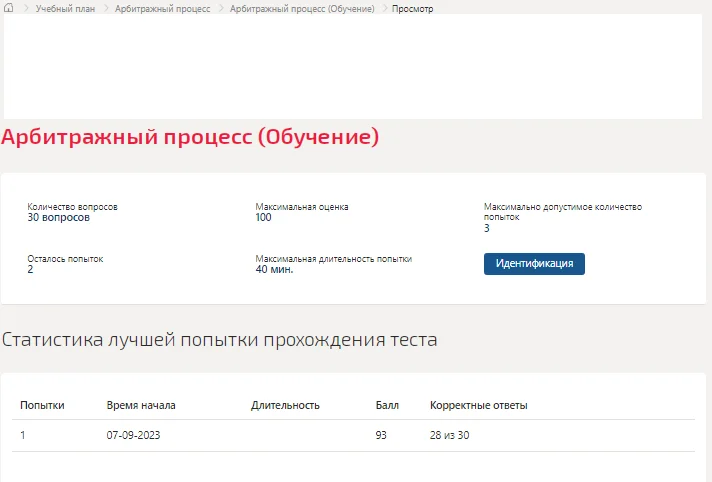

Арбитражный процесс.Тест Синергия/МТИ 2023г

$ 3.13

Тест Базы данных Тест №1

$ 1.12

Тест Основы внешнеэкономической деятельности

$ 1.13

Тест Политология Вариант 1

$ 1.17

Тест Учет и анализ Часть 3

$ 1.16

БУ управленческий (тест) 29+14

$ 1

Тест « Анализ деятельности банка и управление рисками»

$ 1

Информатика тест с ответами 170 вопросов

$ 0.55

Деловое общение онлайн тест,100 вопросов,оценка -4

$ 0.56

Семейное право онлайн тест с ответами, 50 вопросов

$ 0.38

Налоги и налогообложение тест с ответами,ч3., 120 в.

$ 0.56

Тест итогового контроля КФИ

$ 5.08

Экологическое право онлайн тест для anomir.ru

$ 1.4

ДВФУ WEBDidactor Бухгалтерский учет - 2 вопроса #114

$ 0.53

ДВФУ WEBDidactor Бухгалтерский учёт в туристской индустрии - 2 вопроса #1708

$ 0.32

ДВФУ WEBDidactor Управленческий консалтинг - 2 вопроса #3692

$ 0.53

ДВФУ WEBDidactor Учет и анализ внешнеэкон - все ответы

$ 2.54

Тест

$ 0.13

ТЕСТ

$ 0.1