USSR SHOP »

Магазин » МЭИ Эконометрика контрольная

Купить МЭИ Эконометрика контрольная

Описание товара:

Вопрос 1. Назовите некоторые основные проблемы эконометрического моделирования.

Вопрос 2. Как называется метод, который наиболее часто используется при оценке параметров линейной модели в эконометрике?

Вопрос 3. Как называются показатели, которые характеризует степень разброса случайной величины вокруг ее среднего значения?

Вопрос 4. Какой физический смысл несет коэффициент детерминации в эконометрической линейной модели связи двух переменных, таких как расходы и доходы, цена и спрос, число занятых и уровень безработицы и т.д.?

Вопрос 5. Что обозначает и как рассчитывается функция эластичности в линейной эконометрической модели ?

Вопрос 6. Что мы подразумеваем под свойствами линейной модели , если считаем, что ошибки - случайные величины ?

Ответ: Существует (теоретическая, объективная или в виде тенденции) линейная зависимость значений переменной у от значений переменной х с вполне определенными, хотя обычно и не известными исследователю, значениями параметров л и в;

Эта линейная связь для реальных статистических данных не является строгой: наблюдаемые значения Yi переменной У отклоняются от значений I, указываемых моделью линейной связиI = л+вi+еi, i=1,…,n;

При заданных (известных) значениях хi конкретные значения отклонений еi=уi-I, i=1,…,n, не могут быть точно предсказаны до наблюдения значений уi даже если значения параметров л и в известны точно;

Для каждого z, -z, определена вероятность F(z) того, что наблюдаемое значение отклонения еi не превзойдет z, причем эта вероятность не зависит от номера наблюдения;

Вероятность того, что наблюдаемое значение отклонения еi в i-ом наблюдении не превзойдет z, не зависит от того, какие именно значения принимают отклонения в остальных n-1 наблюдениях.

Вопрос 7. В каких пределах будет заключена случайная ошибка с вероятностью 0.95, если она имеет Гауссовское распределение с параметром ?

Вопрос 8. При каких значениях статистики Фишера нулевая гипотеза отвергается, и какова вероятность того, что мы отвергнем верную гипотезу?Вопрос

9. Какая из трех нулевых гипотезе , , является простой, а какая – сложной?.

Вопрос 10. Что такое гетероскедастичность и автокоррелированность ошибок?

9 страниц

Вопрос 2. Как называется метод, который наиболее часто используется при оценке параметров линейной модели в эконометрике?

Вопрос 3. Как называются показатели, которые характеризует степень разброса случайной величины вокруг ее среднего значения?

Вопрос 4. Какой физический смысл несет коэффициент детерминации в эконометрической линейной модели связи двух переменных, таких как расходы и доходы, цена и спрос, число занятых и уровень безработицы и т.д.?

Вопрос 5. Что обозначает и как рассчитывается функция эластичности в линейной эконометрической модели ?

Вопрос 6. Что мы подразумеваем под свойствами линейной модели , если считаем, что ошибки - случайные величины ?

Ответ: Существует (теоретическая, объективная или в виде тенденции) линейная зависимость значений переменной у от значений переменной х с вполне определенными, хотя обычно и не известными исследователю, значениями параметров л и в;

Эта линейная связь для реальных статистических данных не является строгой: наблюдаемые значения Yi переменной У отклоняются от значений I, указываемых моделью линейной связиI = л+вi+еi, i=1,…,n;

При заданных (известных) значениях хi конкретные значения отклонений еi=уi-I, i=1,…,n, не могут быть точно предсказаны до наблюдения значений уi даже если значения параметров л и в известны точно;

Для каждого z, -z, определена вероятность F(z) того, что наблюдаемое значение отклонения еi не превзойдет z, причем эта вероятность не зависит от номера наблюдения;

Вероятность того, что наблюдаемое значение отклонения еi в i-ом наблюдении не превзойдет z, не зависит от того, какие именно значения принимают отклонения в остальных n-1 наблюдениях.

Вопрос 7. В каких пределах будет заключена случайная ошибка с вероятностью 0.95, если она имеет Гауссовское распределение с параметром ?

Вопрос 8. При каких значениях статистики Фишера нулевая гипотеза отвергается, и какова вероятность того, что мы отвергнем верную гипотезу?Вопрос

9. Какая из трех нулевых гипотезе , , является простой, а какая – сложной?.

Вопрос 10. Что такое гетероскедастичность и автокоррелированность ошибок?

9 страниц

Вас могут заинтересовать:

Этика деловых отношений контрольная работа

$ 1.59

Контрольная №2 Вариант 05 физика из В.Л. Прокофьев 2001

$ 1.13

Контрольная РФЭИ История менеджмента Тейлор 5 вопросов

$ 2.2

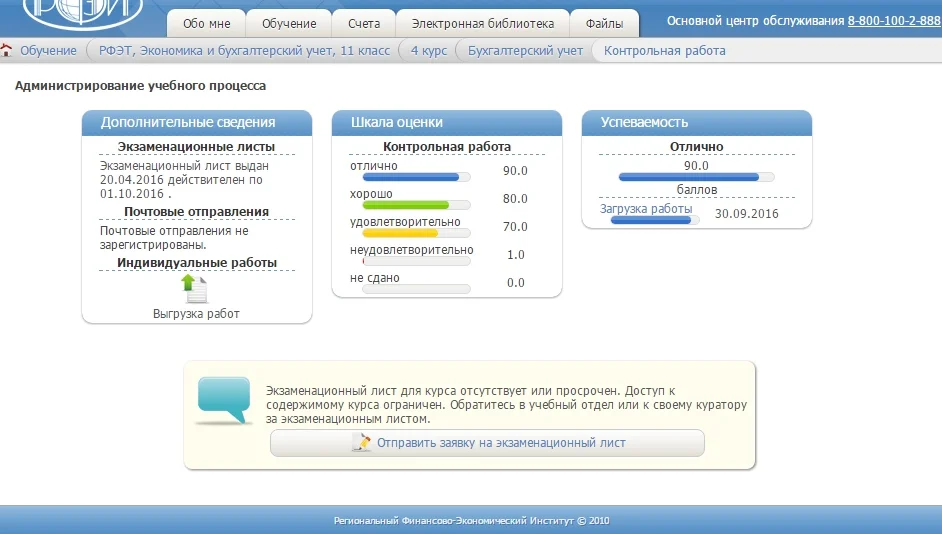

Бухгалтерский учет РФЭТ Контрольная работа на ОТЛИЧНО

$ 2.72

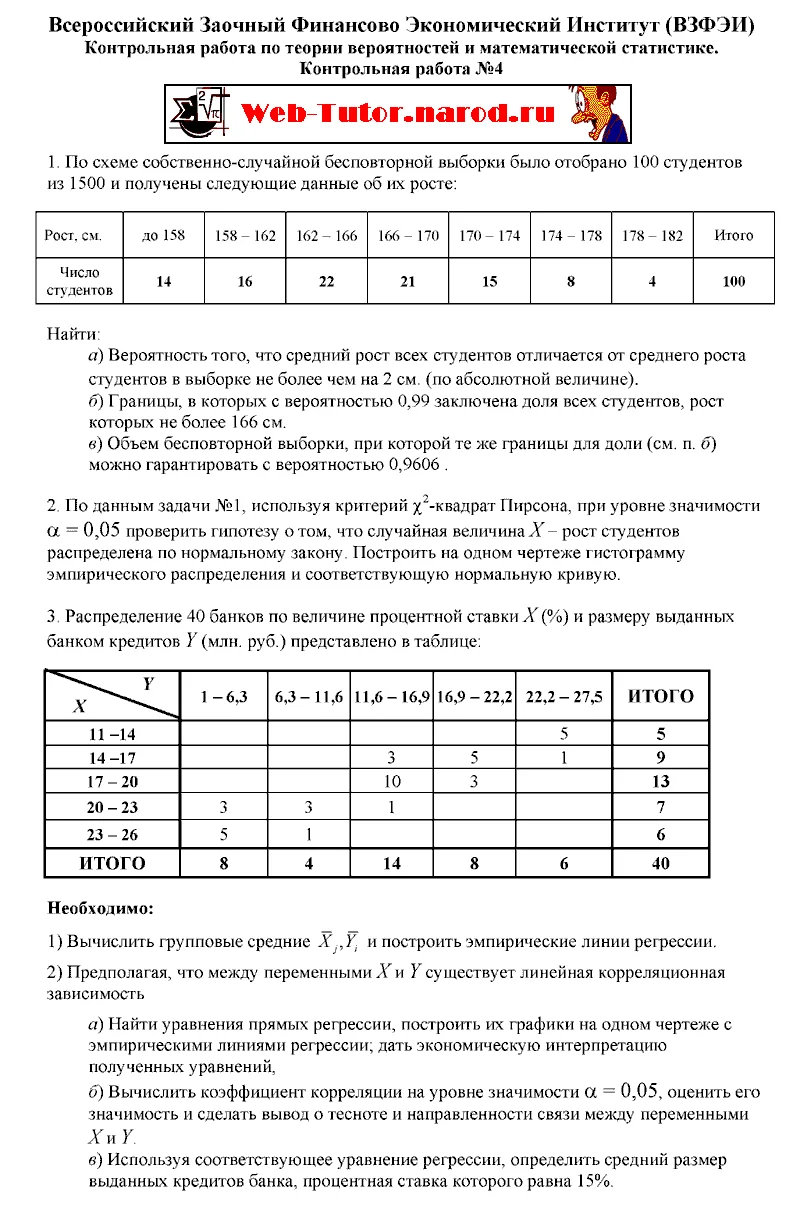

ВЗФЭИ. Статистика. Контрольная работа №4.

$ 16.65

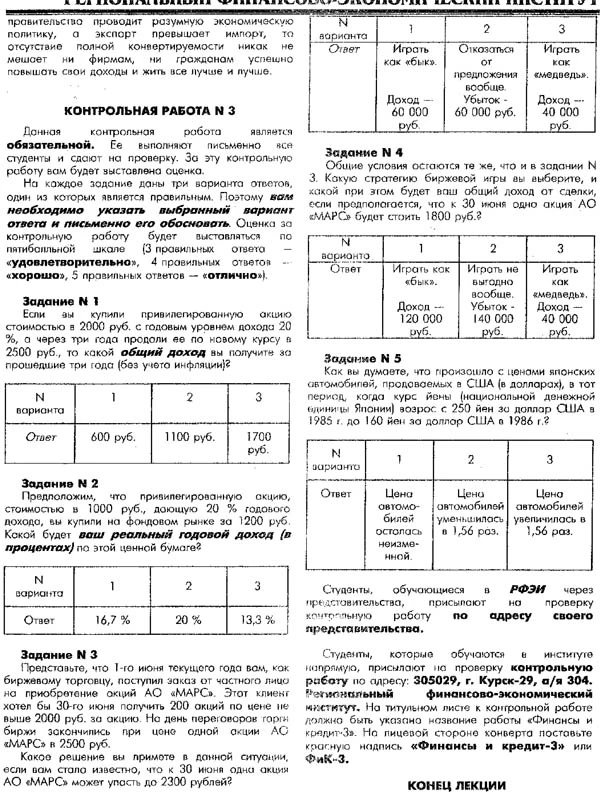

РФЭИ ФиК-3 "ФИНАНСЫ И КРЕДИТ РЦБ" КОНТРОЛЬНАЯ РАБОТА

$ 5

КОНТРОЛЬНАЯ Налоговый учет Вариант № 1 ТюмГУ

$ 1.37

Организация труда персонала контрольная работа

$ 1.63

МЭИ информационные технологии в менедж. контрольная

$ 1.1

Контрольная РФЭИ Деловой этикет

$ 2.2

Государственная и муниципальная служба контрольная 10в

$ 2.25

Контрольная №2 Вариант 01 физика из В.Л. Прокофьев 2001

$ 1.08

Контрольная №3 Вариант 10 из решебника Прокофьев В.Л.

$ 1.09

Контрольная работа. Профессиональная этика и служебный

$ 5.45

Налоги. Контрольная работа.

$ 4.87

Контрольная РФЭИ Теория экономического анализа 3 зад.

$ 2.2

Контрольная РФЭИ Анализ финансовой отчетности 2 части

$ 2.2

Контрольная РФЭИ Математика №2

$ 2.2

Контрольная РФЭИ Бухгалтерский учет 6 лекция (1-6)

$ 2.2

Контрольная РФЭИ История бухгалтерского учета 10 соб.

$ 2.2

Контрольная работа «Психология и педагогика»

$ 2.81

Контрольная РФЭИ БФУ Основные средства №3. 17 задач

$ 2.2

МЭИ Макроэкономика контрольная работа 10 вопросов

$ 1.11

Контрольная работа

$ 5.5

Управление в социальной сфере контрольная ч.2,10 вопр.

$ 3.78

Контрольная Аудит.

$ 1.38

Безопасность жизнедеятельности контрольная

$ 1.31

Контрольная Гражданский процесс

$ 2.78

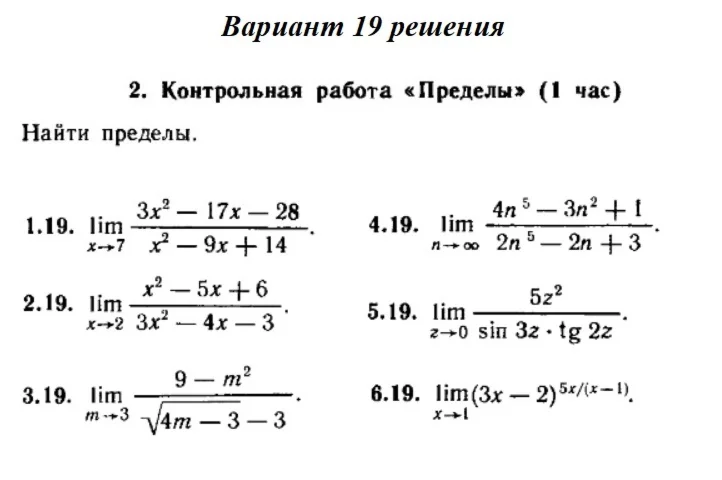

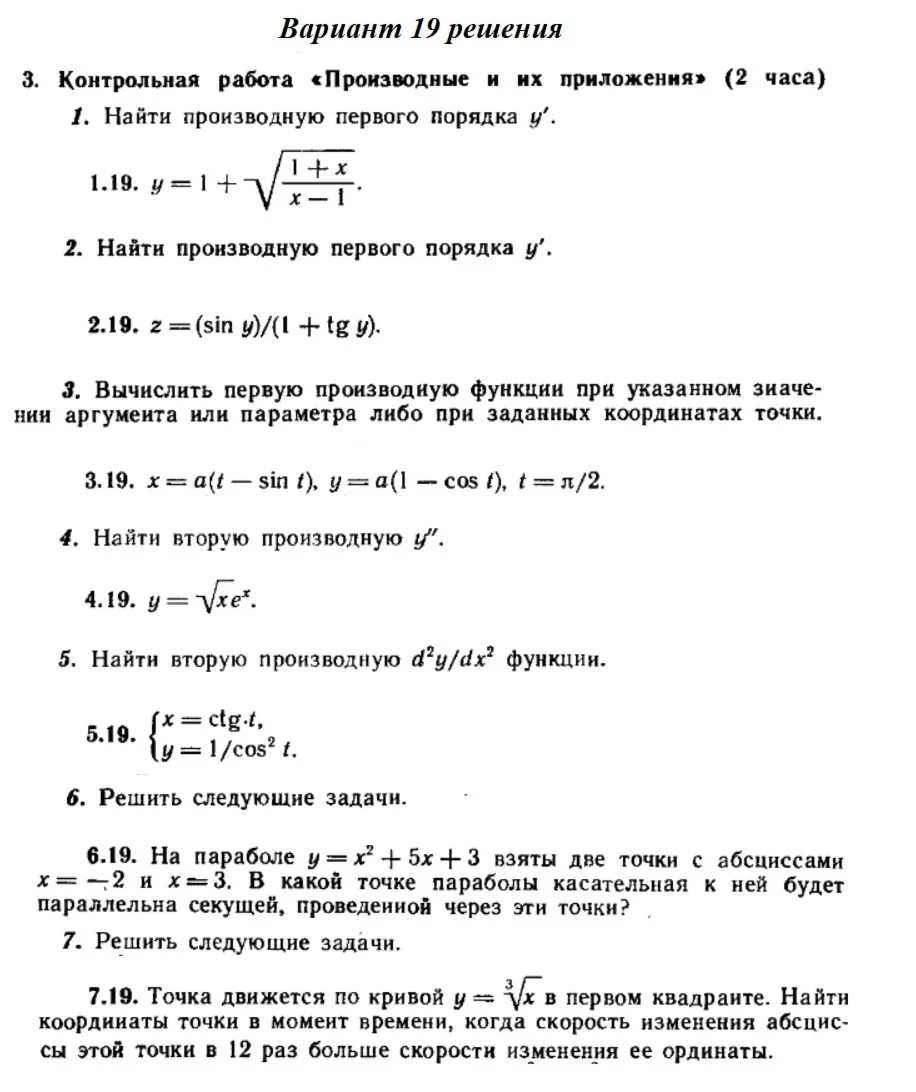

Вариант 19 Рябушко Контрольная Пределы

$ 0.84

Контрольная работа: The Passion of Aleksandr Blok in Tw

$ 1

Вариант 19 Рябушко Контрольная Производные и их приложе

$ 1.4

Вариант 5 Рябушко Контрольная Дифференциальные уравнени

$ 1.12

Решенная контрольная по физике из Чертова. №501-571

$ 12

Социально экономическая статистика контрольная 1вариант

$ 0.72

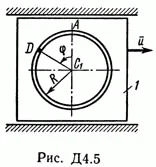

Контрольная работа Д4 В57 (рис 5 усл 7) термех Тарг 89г

$ 0.8

Эконометрика практическая с ответами,10 заданий

$ 0.42

Статистика контрольная с ответами 10 заданий

$ 0.71

Контрольная Административное право

$ 2.75

Контрольная работа Конституционное право России

$ 5

Контрольная Статистика Вариант 4

$ 1.91

Контрольная 1 по медицинской физике, вариант 13

$ 10.56

Контрольная работа №2 по физике, вариант 7

$ 10.21

Территориальная организация населения контрольная

$ 1.3

Экономическая теория часть 2 контрольная работа

$ 1.3

Актуальные проблемы гражданского права-контрольная

$ 1.25

Контрольная работа Финансы и кредит. часть1

$ 5

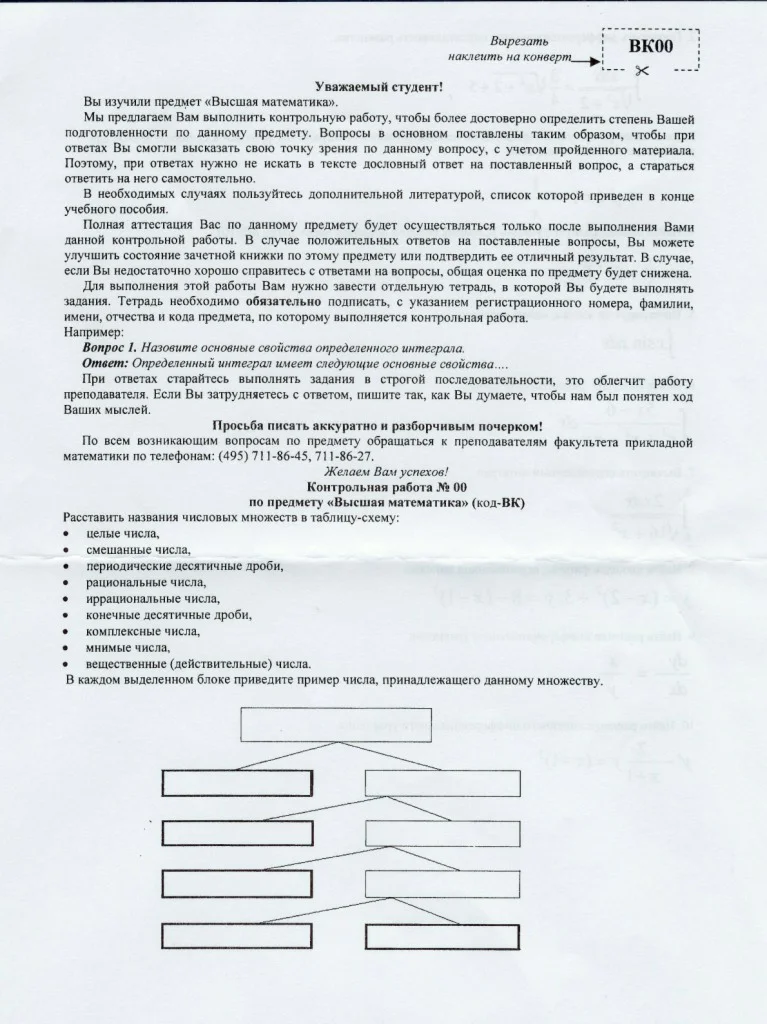

Высшая математика Контрольная работа ВК 00 РИУ ТАНТАЛ

$ 1.3

Безопасность жизнедеятельности контрольная БЖ00 РИУ МЭИ

$ 1.3

РУССКИЙ ЯЗЫК И КУЛЬТУРА РЕЧИ КОНТРОЛЬНАЯ РУК 93 РИУ

$ 1.3

Контрольная работа по биржевому делу вар. 14

$ 1.41